A MEE Egységes Belső Ellenőrzési Szabályzata

1

A

MAGYARORSZÁGI EVANGÉLIKUS

EGYHÁZ

EGYSÉGES BELSŐ ELLENŐRZÉSI

SZABÁLYZATA

A MEE Egységes Belső Ellenőrzési Szabályzata

3

I. BEVEZETÉS

A Magyarországi Evangélikus Egyház az egyház háztartásáról szóló, 2016. évi VI.

törvényének VII. fejezetében rendelkezik az egyházi gazdálkodás ellenőrzéséről. Az egyház

önkormányzati testületei gondoskodnak saját, illetve az intézményeik gazdálkodásának

ellenőrzéséről, és alávetik magukat a felsőbb szintű egyházi ellenőrzésnek. Az ellenőrzési

feladatok ellátása a folyamatba épített vezetői ellenőrzés és fenntartói ellenőrzés mellett, belső

ellenőrzés és számvevőszéki ellenőrzés keretében történik.

A törvény 46. § (1) bekezdése kimondja, hogy minden egyházi gazdálkodó szervezet

kialakíthatja saját belső ellenőrzési rendszerét.

Jelen szabályzat az egyházi gazdálkodó szervezetek belső ellenőrzési tevékenységének

szabályait, eljárásrendjét rögzíti.

A szabályzat célja, hogy a Magyarországi Evangélikus Egyház

gazdálkodó szervezeteinél dolgozó belső ellenőrök a mindennapi munkájuk során egységes

eljárásrend és iratminták mentén végezzék tevékenységüket.

Az egyházi gazdálkodó szervezet belső ellenőrt munkaviszonyban, vagy megbízási

jogviszonyban foglalkoztathat. A belső ellenőrnek szakirányú gazdasági végzettséggel kell

rendelkeznie.

A belső ellenőrzés feladata az állami és az egyházi jogszabályok, eljárások pontos betartásának

ellenőrzése, a bevételek és kiadások, valamint az egyházi gazdálkodó szervezetek tevékenysége

gazdaságosságának, hatékonyságának és eredményességének vizsgálata az egyházi

gazdálkodás átláthatósága érdekében. A belső ellenőrzés nem terjed ki a szakmai működés

törvényességi ellenőrzésére.

Az adott egyházi önkormányzat belső ellenőre

köteles ellenőrizni

A 2016. évi VI. törvény 46. § (3) előírásai alapján:

- a

saját jogi személyiséggel rendelkező, vagy jogi személyiség nélküli

egyházönkormányzatánál,

- az illetékességi területén működő jogi személyiséggel rendelkező, vagy jogi személyiség

nélküli egyházönkormányzatnál,

- a saját és az illetékességi területén működő egyházi önkormányzat által fenntartott jogi

személyiséggel rendelkező intézményeknél, vagy jogi személyiség nélküli szervezeti

egységeknél (MEE 2005. évi VIII. törvény 80. § (1) bekezdés).

Az országos egyház belső ellenőre

Köteles ellenőrizni

Az 5/2018. (VI.28.) országos szabályrendelet 36. § (3) előírása alapján:

- az országos egyház által fenntartott jogi személyiséggel rendelkező intézmények, vagy jogi

személyiség nélküli szervezeti egységek, és

- az országos iroda osztályai gazdálkodásának tevékenységét.

Ellenőrzést folytathat le

A MEE 2016. évi VI. törvény 46. § (4) előírása szerint:

- jogi

személyiséggel

rendelkező,

vagy

jogi

személyiség

nélküli

egyházönkormányzatoknál, és

- az általuk fenntartott jogi személyiséggel rendelkező intézményeknél, vagy jogi

személyiség nélküli szervezeti egységeknél (MEE 2005. évi VIII. törvény 80. § (1)

bekezdés),

A 2016. évi VI. törvény 46. § (4) bekezdése szerinti ellenőrzés akkor rendelhető el, ha az

egyházi önkormányzat, illetve intézménye gazdálkodása során állami vagy önkormányzati

forrást használ fel, vagy országos egyházi támogatásban részesül.

A MEE Egységes Belső Ellenőrzési Szabályzata

4

Fentiek figyelembevételével kell kialakítani az egyház belső kontrollrendszerét, az adott

egyházi önkormányzat számvevőszékével együttműködve, annak érdekében, hogy az

ellenőrzések ne egymást fedve, hanem egymásra épülve valósuljanak meg, és ne maradjanak

ellenőrizetlen területek.

Jogszabályi háttér:

A Magyarországi Evangélikus Egyház háztartásáról szóló 2016. évi VI. törvény

A Magyarországi Evangélikus Egyház országos irodájáról szóló 5/2018. (VI.28.) országos

szabályrendelete.

A belső ellenőrzésről szóló 370/2011. (XII. 31.) kormányrendelet (a továbbiakban: Bkr.) e

szabályzat alkalmazása során alkalmazandó vonatkozó rendelkezései.

II. BELSŐ ELLENŐRZÉSI ALAPSZABÁLY

Belső ellenőrzési tevékenységre vonatkozó standardok:

A belső ellenőrzési szabályzat a Belső Ellenőrök Nemzetközi Szervezete (Institute of Auditors,

IIA) által kiadott „Belső Ellenőrzés Szakmai Gyakorlatának Nemzetközi Normái” alapján

készült, figyelembe véve az egyház sajátosságait, az eddig kialakított gyakorlatot, valamint a

belső ellenőrzéssel szemben támasztott egyéb vezetői elvárásokat.

A Normák célja:

- hogy meghatározzák azokat az alapelveket, amelyek a belső ellenőrzés

gyakorlatát jellemzik,

- keretet biztosítanak a sokrétű, értékteremtő belső ellenőrzési tevékenység

végrehajtásához és előmozdításához,

- alapot teremtsenek a belső ellenőrzés teljesítményének értékeléséhez; segítsék a

szervezeti folyamatok és működés színvonalának javítását.

A belső ellenőrzés definíciója, célja és feladata

A Belső Ellenőrök Nemzetközi Standardja megfogalmazásában a belső ellenőrzés független,

tárgyilagos bizonyosságot adó és tanácsadó tevékenység, amelynek célja, hogy az ellenőrzött

szervezet működését fejlessze, és eredményességét növelje (1000. norma)

A belső ellenőrzés ellenőrzési hatóköre kiterjed

az állami és az egyházi jogszabályok,

irányelvek és eljárások pontos betartásának ellenőrzésére, a bevételek és kiadások, valamint az

intézmények tevékenysége gazdaságosságának, hatékonyságának és eredményességének

vizsgálatára, az egyházi gazdálkodás átláthatósága érdekében.

A belső ellenőrzés bizonyosságot adó tevékenysége körében, az ellenőrzött szervezet céljai

elérése érdekében rendszerszemléletű megközelítéssel és módszeresen

- Elemzi, vizsgálja a rendelkezésére álló erőforrásokkal való gazdálkodást, a vagyon

megóvását és gyarapítását, valamint az elszámolások, beszámolók megbízhatóságát.

- A vizsgált folyamatokkal kapcsolatban megállapításokat és ajánlásokat tesz, valamint

elemzéseket, értékeléseket készít az egyházi intézmények fenntartója számára a

felügyeletük alá tartozó szervezetek működése, eredményességük növelése, valamint

továbbfejlesztése érdekében.

- Ajánlásokat és javaslatokat fogalmaz meg a kockázati tényezők, hiányosságok

megszüntetése, kiküszöbölése vagy csökkentése, valamint a szabálytalanságok

megelőzése, illetve feltárása érdekében

- Nyomon követi az ellenőrzési jelentések alapján megtett intézkedéseket.

A MEE Egységes Belső Ellenőrzési Szabályzata

5

- A szervezeten belül a nemzetközi és a magyarországi belső ellenőrzési standardokban

rögzítettek – és szükség - szerint tanácsadási tevékenységet lát el.

Az ellenőrzés típusai:

Szabályszerűségi ellenőrzés arra irányul, hogy az adott szervezet vagy szervezeti egység

működése, illetve tevékenysége megfelelően szabályozott-e, és érvényesülnek-e a hatályos

jogszabályok, belső szabályzatok és vezetői rendelkezések előírásai.

Pénzügyi ellenőrzés célja az adott szervezet, program vagy feladat pénzügyi elszámolásainak,

valamint az ezek alapjául szolgáló számviteli nyilvántartások ellenőrzése.

Rendszerellenőrzés keretében az egyes rendszerek kialakításának, illetve működésének átfogó

vizsgálatát kell elvégezni.

Teljesítmény-ellenőrzés célja annak megállapítása, hogy az adott szervezet által végzett

tevékenységek, programok egy jól körülhatárolható területén a működés, illetve a

forrásfelhasználás gazdaságosan, hatékonyan és eredményesen valósul-e meg.

Informatikai ellenőrzés az intézménynél működő informatikai rendszerek megfelelőségére,

megbízhatóságára, biztonságára, valamint a rendszerben tárolt adatok teljességére,

megfelelőségére, szabályosságára és védelmére irányul.

A tanácsadó tevékenység keretében ellátható feladatok lehetnek különösen:

- vezetők támogatása az egyes megoldási lehetőségek elemzésével, értékelésével,

vizsgálatával, kockázatának becslésével.

- pénzügyi, tárgyi, humánerőforrás-kapacitásokkal való ésszerűbb és hatékonyabb

gazdálkodásra irányuló tanácsadás.

- folyamatok nyomon követése, vagy tervezésében való közreműködés és képzés.

Függetlenség, tárgyilagosság

A belső ellenőrzési tevékenységnek függetlennek kell lennie, és a belső ellenőröknek

tárgyilagosan kell végezniük munkájukat. A belső ellenőrzést végző személy vagy szervezet

tevékenységét a szerv vezetőjének közvetlenül alárendelve végzi, jelentéseit közvetlenül neki

küldi meg (1100. norma)

A belső ellenőrnek tevékenysége során függetlennek, külső befolyástól mentesnek,

pártatlannak és tárgyilagosnak kell lennie.

A belső ellenőrzés szervezeti és funkcionális függetlensége az egyház szintjén az alábbiak

szerint valósul meg:

(1) Az egyházi önkormányzatok és az intézmények belső ellenőrének vonatkozásában:

a) Az egyházi gazdálkodó szervezet munkaviszonyban álló belső ellenőre felett az adott

egyházi önkormányzat elnöksége, az intézmény belső ellenőre felett az intézmény

vezetője gyakorolja a munkáltatói jogokat.

b) Az egyházi gazdálkodó szervezet belső ellenőre az adott egyházi önkormányzat

elnöksége, az intézmény belső ellenőre az intézmény vezetője által jóváhagyott éves

ellenőrzési terv szerint végzi munkáját.

c) Feladatai teljesítéséről, megállapításairól minden esetben írásos beszámolójelentés

formájában köteles tájékoztatni az adott egyházi önkormányzat elnökségét, illetve az

intézmény vezetőjét.

(2) Az országos egyház belső ellenőrének szervezeti és funkcionális függetlensége az 5/2018.

(VI.28.) országos szabályrendelet 46. §-ában leírtak szerint valósul meg:

a) A belső ellenőr feletti munkáltatói jogokat közvetlenül az országos presbitérium

gyakorolja.

A MEE Egységes Belső Ellenőrzési Szabályzata

6

b) A belső ellenőr az országos presbitérium által jóváhagyott éves ellenőrzési terv szerint

végzi munkáját.

Munkája során köteles ellenőrizni a jóváhagyott éves ellenőrzési tervben foglaltak

szerint az országos iroda osztályainak, az országos egyház, mint fenntartó hatáskörébe

tartozó intézmények gazdálkodásának tevékenységét. Vizsgálja a belső folyamatokat,

azok jogszerűségét, ellenőrzi a jogszabályi rendelkezések betartását.

c) Feladatai teljesítéséről, megállapításairól minden esetben írásos beszámolójelentés

formájában köteles tájékoztatni az országos presbitériumot és az országos

irodaigazgatót.

A funkcionális függetlenséget különösen az alábbiak tekintetében kell biztosítani:

- az éves ellenőrzési terv kidolgozása, kockázatelemzési módszerek alapján és soron kívüli

ellenőrzések figyelembevételével;

- az ellenőrzési program elkészítése és végrehajtása;

- az ellenőrzési módszerek kiválasztása;

- következtetések és ajánlások kidolgozása, ellenőrzési jelentés elkészítése;

- a belső ellenőr bizonyosságot adó ellenőrzési és a nemzetközi, valamint az

államháztartásért felelős miniszter által közétett belső ellenőrzési standardokkal

összhangban lévő tanácsadási tevékenységen kívül más tevékenység végrehajtásába nem

vonható be.

A belső ellenőr nem rendelkezhet semmilyen, az ellenőrzött tevékenység feletti hatáskörrel és

nem lehet az ellenőrzött tevékenységért felelős. A belső ellenőr nem vehet részt az egyházi

gazdálkodó szervezetek és az intézmények operatív működésével kapcsolatos feladatok

ellátásában, különösen az alábbiakban:

a) a szervezet működésével kapcsolatos döntések meghozatala, kivéve a vezetők támogatása

az egyes megoldási lehetőségek elemzésével, értékelésével, vizsgálatával, kockázatának

becslésével;

b) a szervezet bármely végrehajtási vagy irányítási tevékenységében való részvétel;

c) pénzügyi tranzakciók kezdeményezése, vagy jóváhagyása, vagy kötelezettség vállalása,

a belső ellenőrzési egységre vonatkozókon kívül;

d) a szervezet bármely, nem a belső ellenőrzési egység által alkalmazott munkatársa

tevékenységének irányítása, kivéve, ha ezek a munkatársak szakértőként segítik a belső

ellenőröket;

e) belső szabályzatok elkészítése, a belső ellenőrzésre vonatkozókon kívül;

f) intézkedési terv elkészítése, a belső ellenőrzésre vonatkozókon kívül.

Összeférhetetlenség

A belső ellenőr tekintetében összeférhetetlenség áll fenn és ezért nem vehet részt

bizonyosságot adó tevékenységben, amennyiben

-

Az ellenőrzött gazdálkodó szervezet, intézmény, illetve szervezeti egység vezetőjének

vagy alkalmazottjának a Polgári Törvénykönyvről szóló 2013. évi V. törvény szerinti

közeli hozzátartozója.

- Korábban az ellenőrzött szerv, illetve szervezeti egység vezetőjének munkáltatói jogköre

alá tartozott, a jogviszony megszűnésétől számított egy éven belül.

- Az ellenőrizendő szakterülettel vagy szervezettel közös, illetve kapcsolódó program vagy

feladat végrehajtásában közreműködött, a program lezárását, illetve a feladat elvégzését

követő egy éven belül.

- Az adott bizonyosságot adó tevékenység tárgyilagos lefolytatása tőle egyéb okból nem

várható el.

A MEE Egységes Belső Ellenőrzési Szabályzata

7

A belső ellenőrök olyan folyamatok tekintetében is végezhetnek tanácsadó tevékenységet, ahol

korábban felelős szerepük volt. A tanácsadó tevékenység független egy esetleg később elrendelt

ellenőrzéstől.

Szakértelem és kellő szakmai gondosság

A megbízatásokat szakértelemmel es kellő szakmai gondossággal kell végrehajtani (1200.

norma).

Szakértelem

A belső ellenőröknek rendelkezniük kell az egyéni feladataik elvégzéséhez szükséges tudással,

szakismerettel es egyéb képességekkel. A belső ellenőrzésnek szervezeti szinten is birtokolnia

kell, vagy el kell sajátítania a feladatai végrehajtásához szükséges tudást, szakismeretet es

egyéb képességeket.

Ha a belső ellenőr nem rendelkezik egy megbízás egészének vagy egyes részeinek

végrehajtásához szükséges tudással, szakismerettel és egyéb képességekkel, akkor vissza kell

utasítania a megbízást, vagy megfelelő tanácsot es segítséget kell igényelnie.

Kellő szakmai gondosság

A belső ellenőrnek rendelkeznie kell azzal a gondossággal és szakismerettel, ami egy

megfelelően alapos es hozzáértő belső ellenőrtől elvárható. A kellő szakmai gondosság nem

jelent tévedhetetlenséget.

A belső ellenőrnek kellő szakmai gondossággal kell figyelembe venni a következőket:

- A megbízás céljainak eléréséhez szükséges munka mennyisége;

- A bizonyosságot adó eljárások tárgyának relatív összetettsége, fontossága és

jelentősége;

- Az

irányítási,

kockázatkezelési

es

kontrollfolyamatok

megfelelősége

és

eredményessége;

- Jelentős hibák, visszaélések és szabálytalanságok valószínűsége;

- A vizsgálat költsége a várható haszonnal szemben.

A belső ellenőrnek fel kell figyelnie azokra a jelentős kockázatokra, amelyek negatív hatással

lehetnek a célkitűzésekre, a működésre vagy az erőforrásokra. Ugyanakkor a bizonyosságot adó

eljárások önmagukban – még ha kellő szakmai gondossággal is történnek – nem garantálják

minden jelentős kockázat feltárását.

Folyamatos szakmai fejlődés

A belső ellenőrnek folyamatos szakmai fejlődés útján növelnie kell tudását, szakismereteit es

egyéb képességeit.

Jogok és kötelezettségek

1. A belső ellenőr jogai és kötelezettségei

1.1. A belső ellenőr jogosult (Bkr. 25. §):

a) Az ellenőrzött szervezet helyiségeibe belépni, figyelemmel az ellenőrzött szervezet

biztonsági előírásaira, munkarendjére.

b) Az ellenőrzött szervezetnél az ellenőrzés tárgyához kapcsolódó dokumentumokba,

valamint elektronikus adathordozón tárolt adatokba betekinteni a külön

jogszabályokban meghatározott adatvédelmi előírások betartásával, azokról

másolatot, kivonatot, illetve tanúsítványt készíttetni, indokolt esetben az eredeti

dokumentumokat másolat hátrahagyása mellett jegyzőkönyvben rögzítetten átvenni,

illetve visszaadni.

A MEE Egységes Belső Ellenőrzési Szabályzata

8

c) Az ellenőrzött szervezet vezetőjétől és bármely alkalmazottjától írásban vagy szóban

információt kérni.

d) Az ellenőrzött szervezet működésével és gazdálkodásával összefüggő kérdésekben

információt kérni más szervezetektől.

e) A vizsgálatba szakértő bevonását kezdeményezni.

1.2. A belső ellenőr köteles (Bkr. 26. §):

a) Az ellenőrzési tevékenysége során az ellenőrzési programban foglaltakat végrehajtani.

b) Tevékenységének megkezdéséről az ellenőrzött szervezet vezetőjét tájékoztatni, és

megbízólevelét bemutatni.

c) Objektív véleménye kialakításához elengedhetetlen dokumentumokat és körülményeket

megvizsgálni.

d) Megállapításait, következtetéseit és javaslatait tárgyszerűen, a valóságnak megfelelően

írásba foglalni, és azokat elegendő és megfelelő bizonyítékkal alátámasztani.

e) Amennyiben az ellenőrzés során büntető-, szabálysértési, kártérítési, illetve fegyelmi

eljárás megindítására okot adó cselekmény, mulasztás vagy hiányosság gyanúját észleli,

haladéktalanul köteles jelentést tenni

(1) Az egyházi gazdálkodó szervezet és az intézmények belső ellenőrének

vonatkozásában az egyházi gazdálkodó szervezet elnökségének, intézmények

esetében az intézményvezetőnek.

(2) Az országos egyház belső ellenőrének vonatkozásában a MEE elnök-püspökének,

és az országos felügyelőnek.

f) Az ellenőrzési jelentés tervezetet az ellenőrzött szervezet, vezetőjével egyeztetni,

ellenőrzési jelentést készíteni, az ellenőrzési jelentés aláírását követően a lezárt

ellenőrzési jelentést megküldeni

(1) Az egyházi gazdálkodó szervezet és az intézmények belső ellenőrének

vonatkozásában az ellenőrzött szervezet vezetőjének, és az egyházi gazdálkodó

szervezet elnökségének, intézmények esetében az intézményvezetőnek.

(2) Az országos egyház belső ellenőrének vonatkozásában a vizsgált szervezet

vezetőjének, az elnök-püspöknek, az országos felügyelőnek, az országos

irodaigazgatónak, és az országos iroda szakmailag illetékes osztályvezetőjének.

g) Ellenőrzési megbízatásával kapcsolatban vagy személyére nézve összeférhetetlenségi

ok tudomására jutásáról haladéktalanul jelentést tenni a megbízójának, amelynek

elmulasztásáért vagy késedelmes teljesítéséért fegyelmi felelősséggel tartozik.

h) Az eredeti dokumentumokat az ellenőrzés lezárásakor hiánytalanul visszaszolgáltatni,

illetve amennyiben az ellenőrzés során büntető-, szabálysértési, kártérítési, illetve

fegyelmi eljárás megindítására okot adó cselekmény, mulasztás vagy hiányosság

gyanúja merül fel, az eredeti dokumentumokat a szükséges intézkedések megtétele

érdekében az ellenőrzött szerv vezetőjének jegyzőkönyv alapján átadni.

i) Az ellenőrzött szervezetnél a biztonsági szabályokat és a munkarendet figyelembe

venni.

j) A tudomására jutott információt, üzleti és gazdasági titkot megőrizni.

k) Az ellenőrzési tevékenységet jelen kézikönyvben meghatározott módon megfelelően

dokumentálni, az ellenőrzés során készített iratokat és iratmásolatokat – az adatvédelmi

és a minősített adatok védelmére vonatkozó előírások betartásával – az ellenőrzés

dokumentációjához csatolni.

A MEE Egységes Belső Ellenőrzési Szabályzata

9

2. Az ellenőrzött szervezet jogai és kötelezettségei

2.1. Az ellenőrzött szervezet vezetője és alkalmazottai jogosultak (Bkr. 27. §):

a) Az

ellenőr személyazonosságának bizonyítására alkalmas okiratot, illetve

megbízólevelének bemutatását kérni, ennek hiányában az együttműködést megtagadni.

b) Az ellenőrzés megállapításait megismerni, azokra észrevételeket tenni, és az

észrevételekre választ kapni.

2.2. Az ellenőrzött szervezet vezetője és alkalmazottai kötelesek (Bkr. 28. §):

a) Az ellenőrzés végrehajtását elősegíteni, együttműködni.

b) Az ellenőr részére szóban vagy írásban a kért tájékoztatást, felvilágosítást, nyilatkozatot

megadni, a dokumentációkba a betekintést biztosítani, kérés esetén az eredeti

dokumentumokat – másolat és jegyzőkönyv ellenében – az ellenőrnek a megadott

határidőre átadni.

c) A saját hatáskörébe tartozóan az ellenőrzés megállapításai, és javaslatai alapján a

végrehajtásért felelősöket és a végrehajtás határidejét feltüntető intézkedési tervet

készíteni, az intézkedéseket a megadott határidőig végrehajtani, arról a belső ellenőrt

tájékoztatni.

d) Az ellenőrök számára megfelelő munkakörülményeket biztosítani.

III. A BELSŐ ELLENŐRÖKRE VONATKOZÓ SZAKMAI ETIKAI KÓDEX

Az etikai kódex célja a belső ellenőrzési szakmán belüli etikai kultúra erősítésének

előmozdítása és a belső ellenőrök magatartási szabályait rögzítő olyan követelményrendszer

felállítása, amelyet a belső ellenőröknek feladatuk ellátása során követniük kell.

Az ellenőrök munkájának és magatartásának mindenkor és minden körülmények között

feddhetetlennek kell lennie. Az etikai kódex elfogadása, a kódexben foglaltak betartás növeli a

bizalmat az ellenőrök és munkájuk iránt.

Alapelvek

1. Feddhetetlenség

A belső ellenőr feddhetetlensége megalapozza az ellenőr szakvéleménye iránti bizalmat.

A belső ellenőr:

- Munkáját becsülettel, a tőle elvárható tisztességgel, szakmai gondossággal,

hozzáértéssel és felelősséggel végzi.

- A vonatkozó jogszabályoknak és szakmai követelményeknek megfelelően végzi

munkáját, alakítja ki szakvéleményét.

- Tartózkodik minden olyan tevékenységtől, amely jogszabályellenes vagy belső

szabályzatot sért, illetve nem méltó a belső ellenőrzési szakmához.

- Tiszteletben tartja a szervezet céljait, hozzájárul azok megvalósulásához, illetve

munkáját a közérdek szem előtt tartásával végzi.

2. Függetlenség, tárgyilagosság, pártatlanság

A belső ellenőr minden esetben objektíven, részrehajlás nélkül jár el bármely tevékenység vagy

folyamat vizsgálatánál az információ gyűjtése, elemzése, értékelése és közlése, valamint

állásfoglalások kialakítása és közlése során.

A belső ellenőr megőrzi függetlenségét a vizsgált szervezettől, illetve az egyéb külső

érdekcsoportoktól. A belső ellenőr minden lényeges és jelentős körülményt mérlegelve értékel,

véleménye kialakításakor nem befolyásolja saját, vagy harmadik fél érdeke.

A MEE Egységes Belső Ellenőrzési Szabályzata

10

A belső ellenőr:

1. Tartózkodik minden olyan tevékenységtől vagy kapcsolattól, amely csorbíthatja

értékítéletének pártatlanságát, illetve amely az ellenőrzött szervezet érdekeit sértheti.

2. Politikai befolyástól mentesen végzi tevékenységét.

3. Olyan, megfelelően megalapozott és objektív jelentést készít, amelyben a

következtetések kizárólag a belső ellenőrzési standardokban foglaltakkal összhangban

lévő, megfelelő és elegendő bizonyítékon alapulnak.

4. Nem fogadhat el olyan ajándékot, juttatást vagy jogosulatlan előnyt, amely

befolyásolhatja objektív szakmai véleményének kialakítását.

5. Jelentésében szerepeltet minden olyan lényeges és jelentős tényt, amely biztosítja a

vizsgált tevékenységről szóló ellenőrzési jelentés teljességét.

6. Mérlegel minden, a vizsgált szervezet, illetve egyéb felek által rendelkezésére bocsátott

információt és véleményt, azonban azok megalapozatlanul nem befolyásolhatják a belső

ellenőr saját következtetéseit.

3. Titoktartás

A belső ellenőr bizalmasan kezel minden, az ellenőrzés során tudomására jutott adatot és

információt. Megfelelő felhatalmazás nélkül ezeket az információkat nem hozhatja

nyilvánosságra, illetéktelen személyek tudomására, kivéve amennyiben információ közlése

jogszabályi vagy szakmai kötelessége.

A belső ellenőr:

1. Tevékenysége során tudomására jutott információkat körültekintően kezeli, azok

megfelelő védelméről gondoskodik.

2. A tudomására jutott adatokat, információkat személyes célokra, haszonszerzésre, a

jogszabályi előírásokkal ellentétes módon, más intézmények, illetve személyek javára

vagy kárára, az ellenőrzött szervezet érdekeit és a közérdeket sértő módon nem

használhatja fel.

4. Szakértelem

A belső ellenőrzési tevékenységet a belső ellenőr a feladat elvégzéséhez szükséges ismeretek,

szakértelem és tapasztalatok birtokában látja el.

A belső ellenőr:

1. Kizárólag olyan ellenőrzést végez, amelyhez rendelkezik a szükséges ismeretekkel,

szakértelemmel és tapasztalattal, vagy gondoskodik megfelelő külső szakértő

bevonásáról.

2. Belső ellenőrzési tevékenységét a pénzügyminiszter által közétett iránymutatásokkal

(Belső Ellenőrök Nemzetközi Szervezetének standardjai), ajánlásokkal és módszertani

útmutatókkal összhangban végzi.

3. Törekszik szakmai ismereteit, tevékenysége hatékonyságát és minőségét folyamatosan

fejleszteni.

5. Együttműködés

A belső ellenőr köteles olyan magatartás tanúsítani, amely elősegíti az ellenőrök közötti és a

szakmán belüli együttműködést és jó kapcsolatok kialakítását.

A belső ellenőr:

Együttműködés révén elősegíti a szakmai fejlődést.

Együttműködik kollegáival.

Együttműködik az ellenőrzött szervezettel.

A MEE Egységes Belső Ellenőrzési Szabályzata

11

6. Összeférhetetlenség

Amennyiben a belső ellenőr a vizsgált szervezetnél tanácsadási vagy egyéb nem ellenőrzési

tevékenységet végez vagy végzett, biztosítani kell, hogy e tevékenységek ne vezessenek

összeférhetetlenséghez.

A belső ellenőr:

1. Függetlenségét megőrzi és elkerüli az összeférhetetlenség minden lehetséges formáját

azáltal is, hogy elutasít minden ajándékot vagy juttatást, amely befolyásolja, vagy

befolyásolhatja függetlenségét és feddhetetlenségét.

2. Elkerül minden olyan kapcsolatot a vizsgált szervezet vezetésével és alkalmazottaival,

valamint harmadik féllel, amely befolyásolhatja, vagy veszélyeztetheti függetlenségét.

3. Nem használhatja fel hivatalos pozícióját magáncélra, és elkerüli az olyan

kapcsolatokat, amelyek a korrupció veszélyét hordozzák magukban, vagy amelyek

kétséget ébreszthetnek objektivitásával és függetlenségével kapcsolatban.

4. Tanácsadás, illetve egyéb nem ellenőrzési tevékenység keretében nem vehet át a

vizsgált szervezet vezetőjének hatáskörébe tartozó felelősséget.

IV. A BELSŐ ELLENŐRZÉSI TEVÉKENYSÉGRE VONATKOZÓ BELSŐ SZABÁLYOK,

FOLYAMATOK ÉS ELJÁRÁSRENDEK

Az ellenőrzés folyamatábrája (1. számú melléklet)

1. A belső ellenőrzés tervezése, éves terv összeállítása

1.1. A tervezés előkészítésének lépései

Általános felmérés

Az általános felmérés keretében, a belső ellenőr összegyűjti és elemzi az egyházi gazdálkodó

szervezetek és az intézmények működési környezetében és folyamataiban történt változásokat,

úgymint:

a magyar és európai uniós jogszabályi változások;

belső szervezeti változások;

belső eljárások, szabályzatok változása;

gazdasági program, ágazati koncepciók változásai.

A folyamatok és folyamatgazdák azonosítása

A belső ellenőrzési tevékenység a szervezet működési folyamatainak ellenőrzésére koncentrál.

Különösen fontos a tervezés során figyelembe venni a szervezet működési folyamatait és

azonosítani a folyamatgazdákat, vagyis azokat a személyeket az egyház szervezetein belül, akik

elsődlegesen felelősek az adott folyamat előkészítéséért, végrehajtásáért, működtetéséért.

1.2. Kockázatelemzés, témajavaslatok bekérése

A kockázatelemzés objektív módszer az ellenőrizendő területek kiválasztására, mely

meghatározza tevékenységekben rejlő kockázatokat.

A belső ellenőr az éves ellenőrzési munkaterv összeállítását megelőzően kockázatfelmérést

végez, melynek célja a fő folyamatok és folyamatok (tevékenységek, területek) kockázatainak

felmérése, a folyamatok prioritásának meghatározása.

A MEE Egységes Belső Ellenőrzési Szabályzata

12

A kockázatelemzési folyamat lépései (2. sz. melléklet)

a) Kockázatok azonosítása

:

a tevékenységek (fő és folyamatok) meghatározása

vezetői szinten a tevékenységekhez kapcsolódó kockázatok meghatározása (alacsony,

közepes, magas)

b) Kockázatok értékelése

A vezetők által azonosított kockázatok összesítése, a magas kockázatú tevékenységek

meghatározása.

A következő évben ellenőrzésre kijelölt folyamatok, tevékenységek, intézmények,

osztályok kiválasztása.

c) Ellenőrzési témajavaslatok bekérése, előkészítése

Az országos egyház belső ellenőrére vonatkozó eltérések

Az országos egyház belső ellenőre az éves ellenőrzési munkaterv összeállítását megelőzően,

minden évben az oktatási, a diakóniai és egyéb intézményekre, valamint az országos iroda

osztályaira vonatkozóan is, elvégzi a kockázatfelmérést.

1.3. Kapacitás felmérés

Minden egyházi gazdálkodó szervezet az általa foglalkoztatott belső ellenőrök létszámát úgy

határozza meg, hogy teljesíteni tudja a 2016. évi VI. törvény 46. § (3) bekezdésében előírt

feladatot. A belső ellenőri feladatok ellátására munkaviszony vagy megbízási jogviszony

létesíthető.

Megbízási jogviszony esetén szerződés kell kötni a Megbízottal. A szerződésben rögzíteni kell,

hogy a Megbízott köteles alkalmazni a Magyarországi Evangélikus Egyház belső ellenőrzési

szabályzatában előírtakat.

Amennyiben az ellenőrzés lefolytatásához speciális szakismeretre van szükség (pl.:

informatikai, közbeszerzési stb.), vagy a meglévő belső ellenőri kapacitás ideiglenesen nem

elegendő az elvégzendő feladatok mennyiségéhez külső szakértőt kell/lehet igénybe venni.

Az országos egyház belső ellenőrére vonatkozó eltérések

A Magyarországi Evangélikus Egyház 2

fő belső ellenőrt alkalmaz, nagyobb létszámra nincs

lehetőség. Ennek megfelelően kell megtervezni az ellenőrzéseket és egyéb tevékenységeket,

összehangolni ezek arányát.

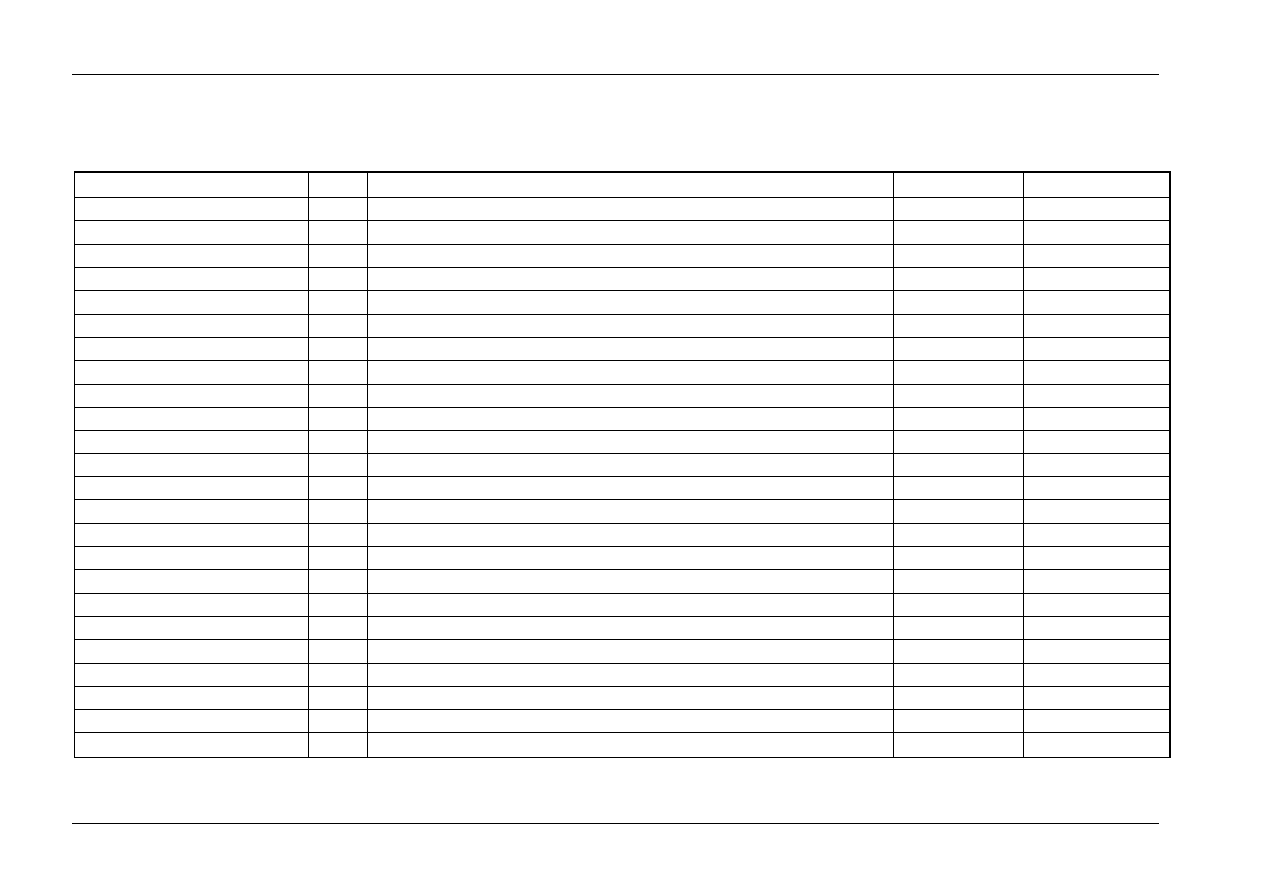

1.4. Az éves ellenőrzési terv

Az éves ellenőrzési terv az alábbiakat tartalmazza:

az ellenőrzött szervezet megnevezését,

az ellenőrzés tárgyát,

az ellenőrzésre vonatkozó stratégiát (ellenőrzés célja, módszere)

az ellenőrzött időszakot,

az ellenőrzések típusát és jellegét,

az ellenőri kapacitást (erőforrás szükséglet),

az ellenőrzések ütemezését,

Az ellenőrzési tervet úgy kell összeállítani, hogy szükség esetén az abban nem szereplő soron

kívüli ellenőrzési feladatok is végrehajthatók legyenek.

A belső ellenőrzés az éves munkatervében a rendelkezésre álló nettó munkaidő maximum 10

%-át különíti el soron kívüli ellenőrzések elvégzésére.

A MEE Egységes Belső Ellenőrzési Szabályzata

13

Az ellenőrzési tervezési folyamat során a következő kulcsfontosságú alapelveket kell követni:

A tervezést eredendő kockázatokra kell alapozni. Az ellenőrzési feladatok

prioritásainak kidolgozása során a belső ellenőrzés az eredendő kockázatelemzés

eredményeit felhasználva jár el.

A tervezésnek a jövőbe kell tekinteni.

A tervezésnek folyamatosnak kell lennie. Minden év végén meg kell határozni a

következő esztendő konkrét feladatait.

A tervezésnek, rugalmasnak és aktualizáltnak kell lennie. Az esetleges feladat és

struktúraváltozások miatti változásokat értékelni kell és az ellenőrzési terveket, ennek

megfelelően kell módosítani.

A belső ellenőr az ellenőrzések éves tervezését konkrét ellenőrzési célokra és az ellenőrzés

tárgyára vonatkozóan végzi és megbizonyosodik arról, hogy az erőforrások mértéke megfelelő-

e a meghatározott célok eléréséhez.

Az éves ellenőrzési tervnek kockázatelemzés alapján felállított prioritásokon és a belső

ellenőrzés rendelkezésére álló erőforrásokon kell alapulnia, de feltétlen figyelembe kell venni

az ellenőr tapasztalatát, tudását és hozzáértését is.

Az éves ellenőrzési terv mintája a (3. sz. mellékletben) található.

Az éves ellenőrzési terv egyeztetése, jóváhagyása

Az éves ellenőrzési munkatervet az egyházi gazdálkodó szervezet presbitériuma, intézmények

esetében az intézmény vezetője hagyja jóvá. A munkaterv év közbeni módosítása és a soron

kívüli ellenőrzések elrendelése az egyházi gazdálkodó szervezet presbitériumának, vagy az

intézmény vezetőjének a hatásköre.

Az országos egyház belső ellenőrére vonatkozó eltérések

Az éves ellenőrzési tervet a belső ellenőr a tárgyévet megelőző év október 31-ig készíti el.

A belső ellenőr az elkészült munkatervet egyezteti az elnök-püspökkel, az országos

felügyelővel és az országos irodaigazgatóval. Az egyes intézményekre vonatkozó

ellenőrzéseket a szakmailag illetékes osztály vezetőjével. Az egyeztetett belső ellenőrzési

tervet küldi meg a belső ellenőr az OP és a GB tagjainak.

Az éves ellenőrzési munkatervet az országos presbitérium évi rendes utolsó ülésén

tárgyalja és hagyja jóvá. A munkaterv év közbeni módosításához az országos

presbitérium jóváhagyása szükséges.

A soron kívüli ellenőrzés elrendelése az országos presbitérium hatásköre. A két

presbitériumi ülés között az elnök-püspök és az országos felügyelő rendeli el a 164/4/2014.

(IX.18.) országos presbitériumi határozat felhatalmazása alapján.

2. Az éves ellenőrzési terv végrehajtása

Az ellenőrzés végrehajtásának dokumentumai és a dokumentumok útja a (4/1. sz. mellékletben)

látható.

Az országos egyház belső ellenőrzésére vonatkozó eltérések

Az országos egyház belső ellenőrzése által végrehajtott ellenőrzések dokumentumai és a

dokumentumok útja a (4/2. sz. mellékletben) látható.

2.1. Az ellenőrzésre való felkészülés

Az ellenőrzések végrehajtása az éves ellenőrzési tervben foglalt ellenőrzések módszeres

elvégzését jelenti. Az ellenőrzéseket a belső ellenőr végzi, aki felelősséget vállal az elvégzett

ellenőrzési munka minőségéért és teljességéért.

A MEE Egységes Belső Ellenőrzési Szabályzata

14

2.1.1. A rendelkezésre álló háttér információk összegyűjtése

Az ellenőrzésre való felkészülés során a belső ellenőr információt gyűjt:

az ellenőrzött szervezet működését meghatározó jogszabályokról (állami és egyházi

jogszabályok)

az ellenőrzött szervezet működéséről (az ellenőrzött szervezet nagysága, a feladatellátás

összetettsége, ellátottak, dolgozók létszáma stb.)

az ellenőrzött folyamatok, tevékenységek és területek megismerése

A rendelkezésre álló információk forrásai a következők:

vonatkozó törvények, rendeletek, külső szabályzatok és útmutatók,

belső szabályzatok és más írott eljárásrendek,

Mások munkájának felhasználása:

a) korábbi évek belső ellenőrzési dokumentumai,

b) külső ellenőrzést végzők, vagy más szervezet által korábban végzett

ellenőrzések ellenőrzési jelentései (pl. NAV, Állami Számvevőszék stb.).

A fenti információk alapján a belső ellenőr az egyes ellenőrzések megkezdésekor felméri az

ellenőrzött szervezet, folyamat, vagy tevékenység kontrollkörnyezetét.

A felmérés szempontjai, a kontrollkörnyezet értékelése:

1. komplett szabályzat rendszer megléte (folyamatok, eljárások szabályozottsága),

2. feladat és felelősségi rendszer kialakítása (szabályzatokban, munkaköri leírásokban),

3. Kontroll tevékenységek működése (folyamatba épített előzetes és utólagos és vezetői

ellenőrzés, „négy szem elve” stb.).

4. Korábbi külső-belső ellenőrzések során tapasztalt hibák, intézkedések értékelése.

A felmérés részletes minősítési szempontjait a (5. számú melléklet) tartalmazza.

2.1.2. Adminisztratív felkészülés - megbízólevél, értesítőlevél

A megbízólevél elkészítése

A belső ellenőrt minden egyes ellenőrzés lefolytatásához megbízólevéllel kell ellátni (Bkr. 34.

§ (1))

.

A megbízólevelet az egyházi gazdálkodó szervezet elnöksége, intézmények esetében az

intézményvezető írja alá.

Az országos egyház belső ellenőrzésére vonatkozó eltérések

Az országos egyház belső ellenőreinek megbízólevelét

- az országos presbitérium által elfogadott éves ellenőrzési munkatervben előírt ellenőrzések

esetén az elnök-püspök és az országos felügyelő együttesen írja alá.

- A 164/4/2014. (IX.18.) országos presbitériumi határozat alapján elrendelt soron kívüli

ellenőrzés esetén az elnök-püspök és az országos felügyelő együttesen írja alá.

A megbízólevelet a belső ellenőr köteles az ellenőrzött szervezet vezetőjének bemutatni. A

megbízólevél mintája az 1. sz. iratmintában található.

Az ellenőrzött szervezet vezetőjének értesítése

A Bkr. 35. (1) és (4) bekezdése alapján a belső ellenőr a helyszíni vizsgálatot – annak

megkezdése előtt legalább 3 munkanappal - megelőzően írásban értesíti az ellenőrzött

szervezet, szervezeti egység vezetőjét.

Ennek keretében tájékoztatást kell adni az ellenőrzés céljáról, a jogszabályi felhatalmazásról,

az ellenőrzés várható időtartamáról, valamint az ellenőrzés lefolytatásához szükséges

dokumentumokról 2. sz.

iratminta.

A MEE Egységes Belső Ellenőrzési Szabályzata

15

Az előzetes bejelentést nem kell megtenni, ha az meghiúsíthatja az eredményes ellenőrzés

lefolytatását.

Az előzetes bejelentés elhagyásáról az egyházi gazdálkodó szervezet elnöksége, intézmények

esetében az intézményvezető dönt.

Az országos egyház belső ellenőrére vonatkozó eltérések

Az országos egyház belső ellenőre esetében az előzetes bejelentés elhagyásáról az országos

presbitérium dönt. A 164/4/2014. (IX.18.) országos presbitériumi határozat alapján elrendelt

soron kívüli ellenőrzés esetén az elnök-püspök és az országos felügyelő együttes döntése

szükséges a bejelentés elhagyásáról.

Az ellenőrzés célkitűzéseinek meghatározása

A Belső Ellenőrök Nemzetközi Szervezetének 2210 számú standardja kiemeli, hogy az

ellenőrzési célkitűzéseket minden egyes ellenőrzési feladatra meg kell határozni.

Az ellenőrzési célkitűzés tulajdonképpen annak tágabb megfogalmazása, hogy az ellenőrzés

mire irányul.

Az ellenőrzés hatókörének, tárgyának rögzítése

Az ellenőrzés tárgyának rögzítése során meg kell határozni, hogy az ellenőrzés mit foglaljon

magába, mire irányuljon. Ez a kockázatelemzés során nyert folyamatismeret, háttér

információk, és az ellenőrzési cél segítségével határozható meg. A tárgy meghatározása akkor

megfelelő, ha biztosítja, hogy az ellenőr az azonosított kockázatokat kezelni hivatott kontrollok

megfelelőségéről megalapozott véleményt tudjon alkotni és ahhoz, megfelelő bizonyítékot

tudjon szolgáltatni.

Vizsgálati eljárások és módszerek

A belső ellenőrnek az ellenőrzési célnak és feladatoknak megfelelően kell kiválasztani a

vizsgálati eljárásokat és módszereket, amelyek a következők lehetnek:

a) eljárások és rendszerek szabályzatainak elemzése és értékelése;

b) pénzügyi számviteli adatok, költségvetés, beszámolók, szerződések, programok

elemzése és értékelése;

c) folyamatok és rendszerek működésének tesztelése;

d) dokumentumok és nyilvántartások vizsgálata;

e) közvetlen megfigyelésen alapuló ellenőrzés (interjú, rovancsolás, szemle, mintavételes

vizsgálat);

2.2. Az ellenőrzés lefolytatása

A helyszíni munka az ellenőrzési program végrehajtását jelenti, amely az adott folyamat

kockázatainak és a hozzájuk tartozó ellenőrzési pontoknak vagy folyamatoknak (kontrollok) a

részletes elemzéséhez, értékeléséhez vezet.

Az ellenőrzési célkitűzések elérése és az ellenőrzési program megfelelő végrehajtása érdekében

a belső ellenőrnek:

- ismernie kell azon kérdésköröket, amelyeket az előző ellenőrzések nem vizsgáltak,

- minden szokatlan adatra, tényre rá kell kérdeznie,

- megállapításait és következtetéseit a bizonyítékok elemzésére és értékelésére kell

alapoznia.

2.2.1. Alapvető vizsgálati eljárások, technikák

Az ellenőrzés során a belső ellenőrnek a megállapításai, következtetései, véleménye

kialakításához, az ezeket alátámasztó bizonyítékok megszerzéséhez különböző közvetlen és

A MEE Egységes Belső Ellenőrzési Szabályzata

16

közvetett módszereket, továbbá az ezek révén megszerzett információk feldolgozását szolgáló

logikai eljárásokat, technikákat kell alkalmaznia.

Elemző eljárások

Az elemző eljárások az információk, adatok lényeges arányainak, trendjeinek (két-három év

viszonylatában) vizsgálatát jelentik annak eldöntéséhez, hogy az ellenőrzött információk

összességükben megfelelnek-e a belső ellenőr – ellenőrzött szervezetről és tevékenységekről

szerzett – ismereteinek. Az elemző eljárásokat az ellenőrzés előkészítése (tervezése), valamint

a helyszíni ellenőrzés szakaszában is alkalmazni kell. Ha az elemző eljárások a más úton

szerzett információknak ellentmondó eredményeket mutatnak, meg kell vizsgálni az ezt

előidéző körülményeket, okokat és magyarázatukra megfelelő bizonyítékokat kell szerezni.

Mintavételi eljárások

A mintavétel a tételes vizsgálati eljárások elvégzésének egy speciális eszköze, amikor a

vizsgálandó adatállományból kiválasztott tételek tesztelésével nyert megállapításokat vetíti ki

a belső ellenőr a teljes adatállományra. (pl. tesztelés)

Az ellenőrzési mintavétel megtervezésénél az egyes ellenőrzési célokat, a mintavétel

alapsokaságát, valamint a minta méretét kell figyelembe venni. A mintát úgy kell kiválasztani,

hogy az reprezentálja a mintavételi alapsokaságot.

A mintába került elemek ellenőrzési célok szerinti vizsgálata után a mintavételi eredmények

értékelése keretében elemezni kell a mintában feltárt bármilyen hibát, ki kell vetíteni azokat a

teljes sokaságra, újra kell értékelni a mintavételi kockázatot.

A tételes tesztek csak az egyedi műveletekre, tranzakciókra, adatokra értelmezhetők, a főkönyvi

könyvelésben alkalmazott (bér-, pénztár-, vegyes stb.) feladásokra nem.

A mintavétel egysége a mintavétel céljától függ. A mintavétellel kapcsolatos bizonytalanság

mértékét a belső ellenőr a minta méretének növelésével csökkentheti.

Interjú, mint a folyamatok és a kockázatok elemzésének eszköze

Az ellenőrök, a folyamatgazdákkal és a folyamatban résztvevő más munkatársakkal interjúkat

készítenek a folyamatok és kockázatok elemzése céljából. Az interjúknak az a célja, hogy

elmélyítsék ismereteiket a folyamatokról, tevékenységekről, kockázatokról és vonatkozó

ellenőrzési pontokról. Az interjú alapján az ellenőr bővítheti ismereteit a folyamatok részletes

átvizsgálása során, amikor:

a folyamatot működés közben vizsgálja;

egy vagy több tranzakciót végigkövet a teljes folyamatban, annak kezdetétől a végéig.

Az ellenőrzési pontok vagy folyamatok (kontrollok) értékelése

Az ellenőrzési pontok és folyamatok, illetve a kockázatok megismerésére alapozva az ellenőrök

értékelik, hogy az egyes kontrollok milyen hatékonyan csökkentik, vagy eredményesen kezelik

az adott kockázatokat.

Az ellenőrnek az ellenőrzési pontok vagy folyamatok felmérése során folyamatosan keresnie

kell a választ az alábbi kérdésekre:

“Mi hibásodhat meg a folyamatban?”

“Milyen intézkedések biztosítják, hogy a folyamat nem hibásodik meg?”

“Ezek az intézkedések megfelelőek-e arra, hogy a kockázatot elfogadható szintre

csökkentsék?”

A MEE Egységes Belső Ellenőrzési Szabályzata

17

A tesztelés szerepe a kontrollok értékelésében (mintavétel)

A tesztelés célja, hogy meghatározza a jelentős kockázatok kontrolljainak működése megfelel-

e az elvárásoknak.

Az ellenőrzési pontokat vagy folyamatokat az alábbiak szerint lehet csoportosítani:

vezetői ellenőrzés: a vezetők által végzett felülvizsgálat, beleértve a költségvetés és a

teljesítmény összehasonlítását, rendkívüli jelentéseket.

szervezeti kontrollok: feladatkörök szétválasztása, felelősségi körök világos

meghatározása.

jóváhagyási kontrollok: jóváhagyás előtti jól meghatározott és dokumentált

ellenőrzések;

működési kontrollok: a folyamat teljes körű végrehajtásának biztosítására -. beleértve a

számozott dokumentumok sorszámának ellenőrzése - egyeztetések és egy

dokumentumcsomag másikkal való összehasonlítása (pl. a megrendelések számlákkal

való egyeztetése).

hozzáférési kontrollok – mind fizikai ellenőrzés, pl. biztonsági és logikai ellenőrzési

pontok, mind a számítógépes iratok jelszavas védelme.

Az ellenőr az ellenőrzési tevékenység keretében:

Azonosítja, mely kontrollokat kell tesztelni a következő irányelvek alkalmazásával:

- ha a hatékonyság biztosított az ellenőrzési pontot vagy folyamatot fel kell jegyezni,

de tesztelni nem kell.

- ha a hatékonyság nem biztosított tesztelni kell az ellenőrzési pontot vagy

folyamatot.

meghatározza, hogy a kontrollokat hogyan kell tesztelni (tesztelési technikák).

meghatározza, hogy milyen nagyságú mintát kell alkalmaznia tesztelés során.

Tesztelési technikák

Bizonylatolás (dokumentumok átvizsgálása): a tételek végigkövetése az

alapdokumentumig

az

ellenőrzési

pontok vagy folyamatok működésének

bizonyításához.

Újraértékelés: a meglévő ellenőrzési pontok vagy folyamatok újbóli értékelése, az

ellenőrzés eredményeinek, illetve az alkalmazottak által elért eredmények és a vezetők

által megtett intézkedések összehasonlítása.

Megfigyelés: egy ellenőrzési pont vagy folyamat működésének megfigyelése; ez főként

akkor fontos, ha nincs a teljesítésről fizikai bizonyíték.

Kikérdezés: tudakozódni arról, hogy a kontrollt hogyan hajtják végre, ki hajtja végre,

és milyen eljárások vannak az ellenőrzési pont vagy folyamat hatékony működésének

meghatározására.

A bizonyítékok beszerzése, nyilvántartása

A Belső Ellenőrök Nemzetközi Szervezetének 2310. számú standardja szerint a belső

ellenőrnek az ellenőrzési feladat célkitűzéseinek elérése érdekében elegendő, megbízható,

lényeges és hasznos információt kell beazonosítaniuk.

A Bkr. 40. § (2) bekezdése alapján az ellenőrzés megállapításainak alátámasztására a

következőket lehet felhasználni:

Eredeti okirat, amely a gazdasági esemény elsődleges okirata (bizonylata);

Másolat, amely az eredeti okirat szöveghű, hitelesített másolata. Hitelesítésnél a

„másolat” szó feltüntetése mellett utalni kell arra, hogy a másolat az eredeti okirattal

mindenben megegyezik;

A MEE Egységes Belső Ellenőrzési Szabályzata

18

Kivonat, amely az eredeti okirat meghatározott részének, részeinek szöveghű,

hitelesített másolata. Hitelesítésnél a „kivonat” szó feltüntetése mellett meg kell jelölni,

hogy a kivonat mely eredeti okirat, melyik oldalának, mely szövegrészét tartalmazza;

Tanúsítvány, amely több eredeti okiratnak az ellenőr által meghatározott szövegrészét

és számszaki adatait tartalmazza. Hitelesítésnél a „tanúsítvány” szó feltüntetése mellett

meg kell jelölni, hogy mely okiratok alapján készült;

Közös jegyzőkönyv, amely olyan tényállás igazolására szolgál, amelyről nincs egyéb

okirat, de amelynek valódiságát az ellenőr és az ellenőrzött szerv, illetve szervezeti

egység illetékes vezetője (alkalmazottja) közösen megállapítja, és e tényt aláírásával

igazolja;

Fénykép, videofelvétel vagy más kép-, hang- és adatrögzítő eszköz, amely

alkalmazható az ellenőr által szemrevételezett helyzet, állapot hiteles igazolására. A

fényképet és az egyéb módon rögzített információkat az ellenőrzött szervezetnek a

rögzítésnél jelen lévő alkalmazottja jegyzőkönyvben hitelesíti a rögzítés időpontjának,

helyének és tárgyának megjelölésével;

Szakértői vélemény, amely a speciális ismereteket igénylő szakkérdésekben felkért

szakértő által adott értékelés;

Nyilatkozat, amely az ellenőrzött szervezet

alkalmazottjának olyan írásbeli vagy

szóbeli kijelentése, amely okirat hiányában vagy meglévő okirattal ellentétesen

valamilyen tényállást közöl;

Többes nyilatkozat, amely több személynek külön-külön vagy együttesen tett

nyilatkozata ugyanazon tényállásról.

A másolatot, a kivonatot és a tanúsítványt az ellenőrzött szervezet vezetője vagy az általa

megbízott személy hitelesíti. A hitelesítő az okiratban foglaltak valódiságát a hitelesítés

időpontjának feltüntetése mellett aláírásával igazolja.

A teljességi nyilatkozat

Az ellenőrzés során az ellenőrzött szervezet vezetőjétől teljességi nyilatkozatot kell kérni,

amelyben az ellenőrzött szervezet vezetője igazolja, hogy az ellenőrzött feladattal összefüggő,

felelősségi körébe tartozó valamennyi okiratot, illetve információt hiánytalanul az ellenőr

rendelkezésére bocsátotta. A teljességi nyilatkozat mintája a 3. sz. iratmintában található.

Az ellenőr köteles az eredeti dokumentumokat az ellenőrzés lezárásakor hiánytalanul

visszaszolgáltatni, illetve amennyiben az ellenőrzés során büntető-, szabálysértési-, kártérítési,

illetve fegyelmi eljárás megindítására okot adó cselekmény, mulasztás, vagy hiányosság

gyanúja merül fel, az eredeti dokumentumokat az ellenőrzött szervezet vezetőjétől átvételi

elismervény ellenében átvenni.

2.2.2. Az ellenőrzés megszakítása, felfüggesztése

Az ellenőrzést a belső ellenőr megszakíthatja, ha:

a) soron kívüli ellenőrzést kell lefolytatni, vagy

b) a belső ellenőr az ellenőrzés lefolytatásában akadályoztatva van.

Az ellenőrzést a belső ellenőr felfüggesztheti, ha az ellenőrzöttnél:

a) az ellenőrzést érintő személyi változás vagy elháríthatatlan ok,

b) a számviteli rend állapota,

c) a dokumentáció és a nyilvántartások hiányossága, vagy

d) az ellenőrzött szervezet jogsértő magatartása azt indokolja.

A belső ellenőr az ellenőrzés megszakítása esetén szóban, felfüggesztés esetén írásban

tájékoztatja az ellenőrzött szervezet vezetőjét. Ellenőrzés felfüggesztése esetén határidő

A MEE Egységes Belső Ellenőrzési Szabályzata

19

megállapításával egyúttal felhívja az ellenőrzött szervezet vezetőjét az akadály

megszüntetésére. Az ellenőrzés felfüggesztéséről a belső ellenőr egyidejűleg tájékoztatja az

egyházi gazdálkodó szervezet elnökségét, intézmények esetében az intézményvezetőt. Az

országos egyház belső ellenőre az elnök-püspököt és az országos felügyelőt.

A megszakított, illetve felfüggesztett ellenőrzést az elrendelése okául szolgáló akadály

elhárulásától számított 30 naptári napon belül folytatni kell.

A felfüggesztett ellenőrzés folytatásáról a belső ellenőr írásban értesíti az ellenőrzött szervezet

vezetőjét.

2.3. A belső ellenőrzési jelentés elkészítése

Az ellenőrzési jelentés a belső ellenőrzési folyamat legfontosabb terméke, amely magában

foglalja az ellenőrzés megállapításait és a belső ellenőr javaslatait.

A belső ellenőrzési jelentést a Belső Ellenőrök Nemzetközi Szervezetének 1220 számú

standardjában meghatározott kellő szakmai gondossággal kell összeállítani, ami azt jelenti,

hogy a belső ellenőrnek hozzáértéssel és körültekintéssel, a tőle elvárható gondossággal és

szakértelemmel kell eljárnia.

A belső ellenőr köteles a jelentésben szerepeltetni minden olyan lényeges tényt, megállapítást,

hiányosságot és ellentmondást, amely biztosítja a vizsgált tevékenységről szóló ellenőrzési

jelentés teljességét.

A jelentésben lényegre törő, az eredményeket és a hiányosságokat összefoglaló, rövid, tömör

értékelést is kell adni, továbbá tartalmaznia kell:

a pozitív megjegyzéseket (az ellenőrzött által végrehajtott intézkedésekről, a korábbi

ellenőrzés óta történt előrelépésekről)

a folyamat fejlesztését elősegítő javaslatokat (a megállapítások és kockázatok egyszerű

közlésén túl, a folyamat javítására vonatkozó ajánlások)

Minden megállapítást és következtetést meg kell beszélni az ellenőrzött szervezet

vezetőjével, mielőtt az ellenőrzési jelentés lezárásra kerül. Ezt az ellenőrzés folyamán kell

megtenni, hiszen így az ellenőrzöttnek lehetősége van a megállapítások és következtetések

tisztázására és nézete kifejtésére.

A Bkr. 39. § (2) bekezdése értelmében, az ellenőrzési jelentésben foglalt megállapítások

valódiságáért és bizonyítékokkal való alátámasztottságáért az ellenőrzést végző belső ellenőr

a felelős.

Az ellenőrzési jelentés tartalma

Az ellenőrzési jelentés az alábbiakat tartalmazza:

az ellenőrzést végző személy megnevezését,

az ellenőrzés tárgyát,

az ellenőrzés célját és feladatait,

az ellenőrzött szervezet megnevezését,

az ellenőrzés típusát,

az alkalmazott ellenőrzési módszereket és eljárásokat,

az ellenőrzésre vonatkozó jogszabályi felhatalmazást,

az ellenőrzésre vonatkozó jogszabályi hátteret,

az ellenőrzött időszakot,

az ellenőrzés kezdetét,

az ellenőrzés végét,

az ellenőrzés időigényét,

A MEE Egységes Belső Ellenőrzési Szabályzata

20

az ellenőrzött időszakban hivatalban lévő vezetők (intézményvezető, gazdasági vezető,

iroda/osztályvezető) nevét,

az ellenőrzés megállapításait,

a megállapításokra tett javaslatokat,

összegzést, következtetéseket,

a jelentés dátumát és az ellenőr aláírását.

Az ellenőrzési jelentés minta az 4. sz. iratmintában található.

A megállapítások

A megállapítások az ellenőrzési tényállás ismertetésére szolgálnak. A megállapításoknak

pontosnak és ellenőrzési bizonyítékokkal alátámasztottnak, jelentőségük alapján rendezettnek

kell lennie. A Belső Ellenőrök Nemzetközi Szervezetének 2320 számú standardja szerint, az

ellenőrzési megállapításokat megfelelő elemzésre és értékelésre kell alapozni.

Összegzés, következtetés

Az összefoglaló értékelés a belső ellenőr tömör összesített véleménye - az ellenőrzés során -

a szervezet működésében tapasztalt eredmények és hiányosságok alapján. Az összesített

véleményt az ellenőrzött szervezetre legjellemzőbb öt kategóriában (bármely kategória

megállapítása felhasználható és összevonható) leírt összefoglaló megállapítások

felhasználásával, a kategória minősítésének megjelölése nélkül kell kialakítani. A kategóriák

részletezése, a (6. sz. mellékletben) található.

Pénzügyi-gazdasági rendszerellenőrzés esetén az összefoglalóban – az ellenőrben kialakult

saját vélemény: az ellenőrzés során feltárt hibák, hiányosságok alapján, figyelembe véve azok

gyakoriságát és súlyosságát - további értékelést kell adni az ellenőrzött szervezet:

szabályozottságáról (kiemelkedő, jó, megfelelő (közepes), még megfelelő

(elfogadható), nem megfelelő (nem elfogadható),

operatív pénzügyi feladatellátásáról (kiemelkedő, jó, megfelelő (közepes), még

megfelelő (elfogadható), nem megfelelő (nem elfogadható),

a gazdálkodás általános színvonaláról (kiemelkedő, jó, megfelelő (közepes), még

megfelelő (elfogadható), nem megfelelő (nem elfogadható),

Javaslatok

A belső ellenőr a jogszabálynak és belső szabályzatoknak való megfelelést, valamint

gazdaságosságot, hatékonyságot és eredményességet vizsgálva, megállapításokat és

ajánlásokat fogalmaz meg az ellenőrzött szervezet vezetője, és a fenntartó számára.

A javaslatok rangsorolása

A javaslatokat, azok folyamatokra gyakorolt hatása alapján kell sorba rendezni, beleértve

az ellenőrzési pontok vagy folyamatok hatékonyságára és eredményességére gyakorolt

hatásukat is. Az ellenőrzési javaslatok rangsorolását részletesen a (7. sz. melléklet) tartalmazza.

2.3.1. Az ellenőrzési jelentés-tervezet

Az elkészített ellenőrzési jelentés-tervezetet a belső ellenőr minden esetben egyeztetésre

megküldi az ellenőrzött szervezet vezetőjének (Bkr. 42. § (1)).

A jelentés-tervezetnek tartalmaznia kell a záradékot 5. sz. iratminta, amely szerint az

ellenőrzött szervezet vezetői észrevételt tehetnek, melyet a jelentés-tervezet kézhezvételétől

számított 8 munkanapon belül kell megküldeni a belső ellenőr részére (indokolt esetben a

belső ellenőrzési ennél hosszabb, legfeljebb 30 munkanapos határidőt is megállapíthat). Soron

kívüli ellenőrzés esetén a belső ellenőr 8 napnál rövidebb határidőt is megállapíthat.

A MEE Egységes Belső Ellenőrzési Szabályzata

21

A határidő elmulasztását egyetértésnek kell tekinteni, melyre a záradékban fel kell hívni az

ellenőrzött figyelmét. A nemleges választ is jelezni kell a határidőn belül.

Az észrevétel elfogadásáról vagy elutasításáról a belső ellenőr dönt, amelyről az észrevételezési

határidő lejártától számított 8 napon belül az érintetteknek írásbeli tájékoztatást ad és indokolja

az el nem fogadott észrevételeket vagy kezdeményezi az egyeztető megbeszélés összehívását.

Az elfogadott észrevételeket a belső ellenőr átvezeti az ellenőrzési jelentéstervezeten. Az

érintettek észrevételeit, illetve a belső ellenőr válaszát csatolni kell az ellenőrzés

dokumentációjához.

2.3.2. Egyeztető megbeszélés

Amennyiben az ellenőrzött szervezet vitatja a belső ellenőrzés megállapításait, az

észrevétel kézhezvételétől számított 8 munkanapon belül megbeszélést kell tartani,

amelynek célja a megállapítások és következtetések elemzése, valamint az összeállított

ajánlások egyeztetése. A megbeszélésen részt vesz az ellenőrzött (ellenőrzöttek), és az

ellenőrzést végző belső ellenőr.

Az egyeztető megbeszélésen elhangzottakról, az egyeztető tárgyalás eredményéről

jegyzőkönyvet kell felvenni 6. sz. iratminta. A jegyzőkönyvet csatolni kell az ellenőrzési

jelentéshez.

2.3.3. Az ellenőrzési jelentés lezárása, megküldése

Az ellenőrzési jelentés az egyeztetési eljárást követően lezárásra kerül.

A belső ellenőr aláírását követően az ellenőrzési jelentést megküldi az ellenőrzött szervezet

vezetőjének és egy példányát a Megbízójának, azaz az egyházi gazdálkodó szervezet

elnökségének, intézmények esetében az intézményvezetőnek (4/1. sz. melléklet).

Az országos egyház belső ellenőrére vonatkozó szabályok

Az országos egyház belső ellenőre a jelentés aláírását követően az ellenőrzési jelentést

megküldi az ellenőrzött szervezet vezetőjének. Egy-egy példányát megküldi a MEE elnök-

püspökének és az országos felügyelőnek, az országos irodaigazgatónak, az országos iroda

szakmailag illetékes osztályvezetőjének, valamint a vizsgált intézmény igazgató

tanácsának. (4/2. sz. melléklet).

Az adott egyházi önkormányzat illetékességi területén működő egyházi önkormányzatok által

fenntartott intézmények esetében a belső ellenőr a jelentés egy példányát – tájékoztatás céljából

– megküldi a fenntartónak is.

Egyházközségek vizsgálata esetén a jelentés megküldésre kerül az egyházközségi

számvevőszék elnöke és az egyházmegyei elnökség részére is.

Az ellenőrzött, az ellenőrzési jelentés átvételét a záradék aláírásával igazolja. A lezárt

ellenőrzési jelentést olyan záradékkal kell ellátni, melyben fel kell hívni az ellenőrzött

figyelmét, hogy a jelentés kézhezvételétől számított 8 munkanapon belül intézkedési tervet

kell készíteni (indokolt esetben a belső ellenőrzési vezető ennél hosszabb, legfeljebb 30

munkanapos határidőt is megszabhat). A záradék mintája a 7. sz. iratmintában látható.

2.4. Intézkedési terv

Az intézkedési terv elkészítéséért, végrehajtásáért és a megtett intézkedésekről történő

beszámolásért az ellenőrzött, valamint a javaslattal érintett szervezet vezetője felelős.

Az intézkedési tervet a szükséges intézkedések végrehajtásáért felelős személyek és a

vonatkozó határidők megjelölésével kell elkészíteni. Az intézkedési tervben az egyes

feladatokhoz kapcsolódó határidőket úgy kell meghatározni, hogy azok számon kérhetők

A MEE Egységes Belső Ellenőrzési Szabályzata

22

legyenek. Amennyiben a feladat jellege egy éven túl mutat, akkor részfeladatokat, illetve

részhatáridőket kell meghatározni, ahol értelmezhető.

Az ellenőrzött szervezet vezetője az intézkedési tervben meghatározott egyes feladatok

végrehajtására, legfeljebb egy alkalommal – a határidő lejártát megelőzően – határidő, illetve

feladat módosítást kérhet a belső ellenőrtől.

2.5. Az intézkedések nyomon követése, utóellenőrzés

Utóellenőrzés

Belső Ellenőrök Nemzetközi Szervezetének 2500. A1 számú standardja és kapcsolódó

gyakorlati útmutatójának ajánlása szerint, az utóvizsgálatra indokolt esetben az év azon

negyedévében kerül sor, amikor az intézkedési tervben foglalt utolsó határidő lejár. Az

utóvizsgálat lefolytatásának célja, hogy a belső ellenőrzés megbizonyosodhasson az elfogadott

intézkedések megfelelő végrehajtásáról, avagy arról a tényről, hogy az ellenőrzött intézmény,

szervezeti egység vezetője nem, vagy nem megfelelően hajtja végre az intézkedéseket.

Az ellenőrzött szervezet által készített intézkedési terv végrehajtását, a végrehajtott

intézkedések hatékonyságát az intézkedési tervben meghatározott utolsó határidő letelte

után a belső ellenőr, utóellenőrzés keretében felülvizsgálja. Az utóvizsgálat esetében az

ellenőrzési célok és az ellenőrzés hatóköre szűkebb, csak az ellenőrzési jelentésben leírt

hiányosságokra terjed ki.

Az utóvizsgálat során helyszíni ellenőrzést kell végezni és utóvizsgálati jelentést kell

készíteni.

A belső ellenőr az utóellenőrzéskor még nem teljesített intézkedésekről nyilvántartást vezet. A

nyilvántartásnak tartalmaznia kell az ellenőrzési jelentésben szereplő javaslatot, az ellenőrzött

szervezet vállalt új határidőt és a tényleges teljesülés idejét (8. sz. melléklet).

3. Beszámolás

3.1. Időszakonkénti beszámolás

Csak az országos egyház belső ellenőrzésére vonatkozóan kötelező, az egyházi gazdálkodó

szervezetek és intézmények számára választható az évközi beszámolás.

Az országos egyház belső ellenőrére vonatkozó szabályok

Az országos egyház belső ellenőre az elvégzett és lezárt ellenőrzésekről és egyéb

tevékenységéről - az OP ülésekhez igazodóan – évente három alkalommal beszámol az

országos presbitériumnak és a gazdasági bizottságnak.

A beszámoló két részből áll:

1. Összefoglaló beszámoló, melyben a tevékenység rövid bemutatása mellett, a

megállapítások, következtetések és javaslatok is leírásra kerülnek.

2. A beszámolási időszakban lezárult ellenőrzésekről készült jelentések.

A beszámolót az országos presbitérium és a gazdasági bizottság tagjai részére kell

megküldeni. Szükség esetén a belső ellenőr személyes meghallgatáson is beszámol az országos

presbitérium és a gazdasági bizottság előtt.

3.2. A belső ellenőrzést értékelő éves beszámoló

A belső ellenőrzést értékelő éves beszámoló a belső ellenőrzés adott évi tevékenységének

bemutatását, az elért célok és az éves teljesítmény összegzését, illetve az ellenőrzések által tett

megállapítások és javaslatok hasznosulásának tapasztalatait tartalmazza.

A MEE Egységes Belső Ellenőrzési Szabályzata

23

A tárgyévre vonatkozó összefoglaló éves beszámolót

a tárgyévet követően kell az egyházi

gazdálkodó szervezet presbitériuma elé terjeszteni, intézmények esetében az

intézményvezető részére megküldeni.

Az országos egyház belső ellenőrzésére vonatkozó szabályok

Az országos egyház belső ellenőre által készített összefoglaló éves beszámolót a tárgyévet

követően kell a gazdasági bizottság és az országos presbitérium elé terjeszteni.

A Nemzetgazdasági Minisztérium által közzétett módszertani útmutatóban előírtak szerint a

belső ellenőr által készített éves ellenőrzést értékelő beszámoló kötelező tartalmi elemei a

következők:

A belső ellenőrzés által végzett tevékenység bemutatása

Az ellenőrzési tervben foglalt feladatok teljesítésének értékelése, a tervtől való eltérés

indoka, a terven felüli ellenőrzések indokoltsága (az éves ellenőrzési terv teljesítését, az

ellenőrzések részletezését típusonként csoportosítva, az éves jelentés mellékletét képezi).

Az ellenőrzések minősége, személyi és tárgyi feltételei, a tevékenységet segítő és

akadályozó tényezők bemutatása.

Az ellenőrzések fontosabb megállapításai, következtetései, javaslatai.

Az ellenőrzések során büntető-, szabálysértéséi-, kártérítési, illetve fegyelmi eljárás

megindítására okot adó cselekmény, mulasztás vagy hiányosság gyanúja kapcsán tett

jelentések számát és rövid összefoglalását.

A belső ellenőrzés által tett megállapítások és javaslatok hasznosítása

Az intézkedési tervek megvalósításáról szóló beszámolás, az ellenőrzési megállapítások

és ajánlások hasznosulásának tapasztalatai az év során elvégzett utóellenőrzések

alapján.

Az ellenőrzési tevékenység fejlesztésére vonatkozó javaslatok.

4. A belső ellenőrzés lefolytatásának eljárásrendje rendkívüli helyzetekben

A belső ellenőrzés tevékenységét meghatározó rendkívüli helyzetnek minősül pl.: az általános

kijárási korlátozás, vagy a bentlakásos diakóniai intézmények látogatásának tilalma. Rendkívüli

helyzetekben a belső ellenőrzés lefolytatására az alábbiak szerint kerül sor:

1. Az ellenőrzésre való felkészülés megegyezik a szokásos eljárásrenddel. A rendkívüli

helyzetben az 1/3. sz. iratminta szerinti megbízólevél és a 2/1. sz. iratminta szerinti

értesítőlevél használandó.

2. Az ellenőrzés az elektronikus úton küldhető dokumentumok ellenőrzésével kezdődik

(alapdokumentumok, szabályzatok, beszámoló, költségvetés, stb.).

3. A helyszínen ellenőrizendő dokumentumok vizsgálatára csak a rendkívüli helyzet

feloldása után kerül sor.

4. Az ellenőrzés további lépései és annak lezárása megegyezik a szokásos eljárási renddel.

V. AZ ELLENŐRZÉS SORÁN BÜNTETŐ-, SZABÁLYSÉRTÉSI, KÁRTÉRÍTÉSI,

ILLETVE FEGYELMI ELJÁRÁS

MEGINDÍTÁSÁRA OKOT ADÓ CSELEKMÉNY, MULASZTÁS VAGY

HIÁNYOSSÁG ESETÉN ALKALMAZANDÓ

ELJÁRÁS

1. A szabálytalanság fogalma

A szabálytalanság valamely létező szabálytól (törvény, rendelet, utasítás, szabályzat stb.) való

eltérést jelent.

A MEE Egységes Belső Ellenőrzési Szabályzata

24

A szabálytalanságok fogalomkörébe tartoznak:

- a korrigálható mulasztások vagy hiányosságok,

- kártérítési-,

- szabálysértési-,

- büntető eljárás megindítására okot adó cselekmények.

A szabálytalanság alapesetei:

1. a szándékosan okozott szabálytalanságok (félrevezetés, csalás, sikkasztás,

megvesztegetés, szándékosan okozott szabálytalan kifizetés stb.)

2. a nem szándékosan okozott szabálytalanságok (figyelmetlenségből, hanyag

magatartásból, helytelenül vezetett nyilvántartásból)

A szabálytalanságok kezelésének általános célja, hogy különböző jogszabályokban és

szabályzatokban

meghatározott

előírások

megszegésének

megelőzéséhez,

megakadályozásához hozzájáruljon, illetve azok sérülése, megsértése esetén a megfelelő

állapot helyreállítása, a hibák, hiányosságok, tévedések korrigálása, felelősség megállapítása

megtörténjen.

2. A belső ellenőrzés feladata szabálytalanságok észlelése esetén

Amennyiben a belső ellenőr ellenőrzési tevékenysége során büntető-, szabálysértési, kártérítési,

illetve fegyelmi eljárás megindítására okot adó cselekmény, mulasztás vagy hiányosság

gyanúját észleli, haladéktalanul köteles értesíteni az egyházi gazdálkodó szervezet elnökségét,

intézmények esetében az intézményvezetőt.

Az országos egyház belső ellenőrére vonatkozó szabályok

Amennyiben az országos egyház belső ellenőre, az ellenőrzési tevékenysége során büntető-,

szabálysértési, kártérítési, illetve fegyelmi eljárás megindítására okot adó cselekmény,

mulasztás vagy hiányosság gyanúját észleli, haladéktalanul köteles értesíteni az elnök-püspököt

és az országos felügyelőt.

3. Kapcsolódó jogszabályok

Szabálysértési eljárás: A szabálysértésekről szóló 2012. évi II. törvény

Kártérítési eljárás: A Polgári Törvénykönyve, a 2013. évi V. törvény

Kártérítési felelősség: A Munka Törvénykönyve, a 2012. évi I. törvény

Munkavégzéssel kapcsolatos eljárás, illetve felelősség:

A Munka Törvénykönyve, a 2012. évi I. törvény

Büntető eljárás: A Büntető Törvénykönyve, a 2012. évi C. törvény

Fegyelmi eljárás: a Magyarországi Evangélikus Egyház 2005. évi IX. törvénye

MEGŐRZÉSI RENDJE

1. Nyilvántartás

A Belső Ellenőrök Nemzetközi Szervezetének 2330. A2 számú standardja szerint a belső ellenőr

alakítja ki az ellenőrzésekhez kapcsolódó iratok iratmegőrzési szabályait, amelyeknek

összhangban kell lenniük a szervezet vonatkozó irányelveivel és egyéb szabályokkal.

A Magyarországi Evangélikus Egyház belső ellenőrzése saját iktatási rendszert alakított ki,

az iktatást önállóan végzi.

Az ellenőrzés során elkészített vagy kapott munkalapokat, tanúsítványokat úgy kell rendezni és

iktatni, hogy a szükséges ellenőrzési információk bármikor visszakereshetők legyenek.

Minden ellenőrzési dokumentumot, nyilvántartást mappában kell tárolni.

A MEE Egységes Belső Ellenőrzési Szabályzata

25

Az ellenőrzési mappát a belső ellenőr állítja össze a 8. sz. iratminta szerinti „ELLENŐRZÉSI

MAPPA” tartalommal.

1. Megbízólevél

2. Értesítő levél

3. Ellenőrzési jelentés tervezet

4. Ellenőrzési jelentés

5. Munkalapok

6. Kommunikáció az ellenőrzés során

7. Elfogadott intézkedési terv és a végrehajtásához kapcsolódó információk

2. Az ellenőrzési iratokhoz való hozzáférés

Az ellenőrzési anyagok a belső ellenőrzés birtokában maradnak a helyszíni vizsgálat során. A

vizsgálat lezárását követően az ellenőrzési jelentések és kapcsolódó munkalapok, iratanyagok

nem kerülnek leadásra a központi irattárba, hanem a belső ellenőrzési irodában maradnak, ahol

azokat biztonságos és védett helyen kell tárolni.

A belső ellenőrnek kell biztosítania, hogy a belső ellenőrzési vizsgálatok irataihoz való

hozzáférés illetéktelen személyek számára ne legyen lehetséges (A Belső Ellenőrök Nemzetközi

Szervezetének 2330. A1 számú standardja).

Az ellenőrzési anyagokhoz való hozzáférést – akár szervezeten belülről, akár szervezeten

kívülről érkező az erre vonatkozó kérelem - az egyházi gazdálkodó szervezet elnöksége,

intézmények esetében az intézményvezető engedélyezheti.

Az országos egyház belső ellenőrzésére vonatkozó szabályok

Az országos egyház belső ellenőrzési anyagokhoz való hozzáférést – akár szervezeten

belülről, akár szervezeten kívülről érkező az erre vonatkozó kérelem – az elnök-püspök és az

országos felügyelő engedélyezheti.

Adat és titokvédelem

A belső ellenőr köteles a minősített adatok védelmére vonatkozó rendelkezéseket, előírásokat

megismerni,

azokat

alkalmazni,

mivel a titokvédelmi

szabályok

megsértése

jogkövetkezményekkel jár (büntető, szabálysértési, munkajogi).

3. Dokumentumok megőrzési rendje

A belső ellenőrnek kell gondoskodni a dokumentumok megőrzéséről és azok biztonságos

tárolásáról. Az ellenőrzési papír alapú dokumentumok megőrzési ideje 10 év.

Selejtezést az irattári szabályzatban foglaltak betartásával kell végezni.

Készítette: Rónafalvi Györgyné

belső ellenőr

A MEE Egységes Belső Ellenőrzési Szabályzata

26

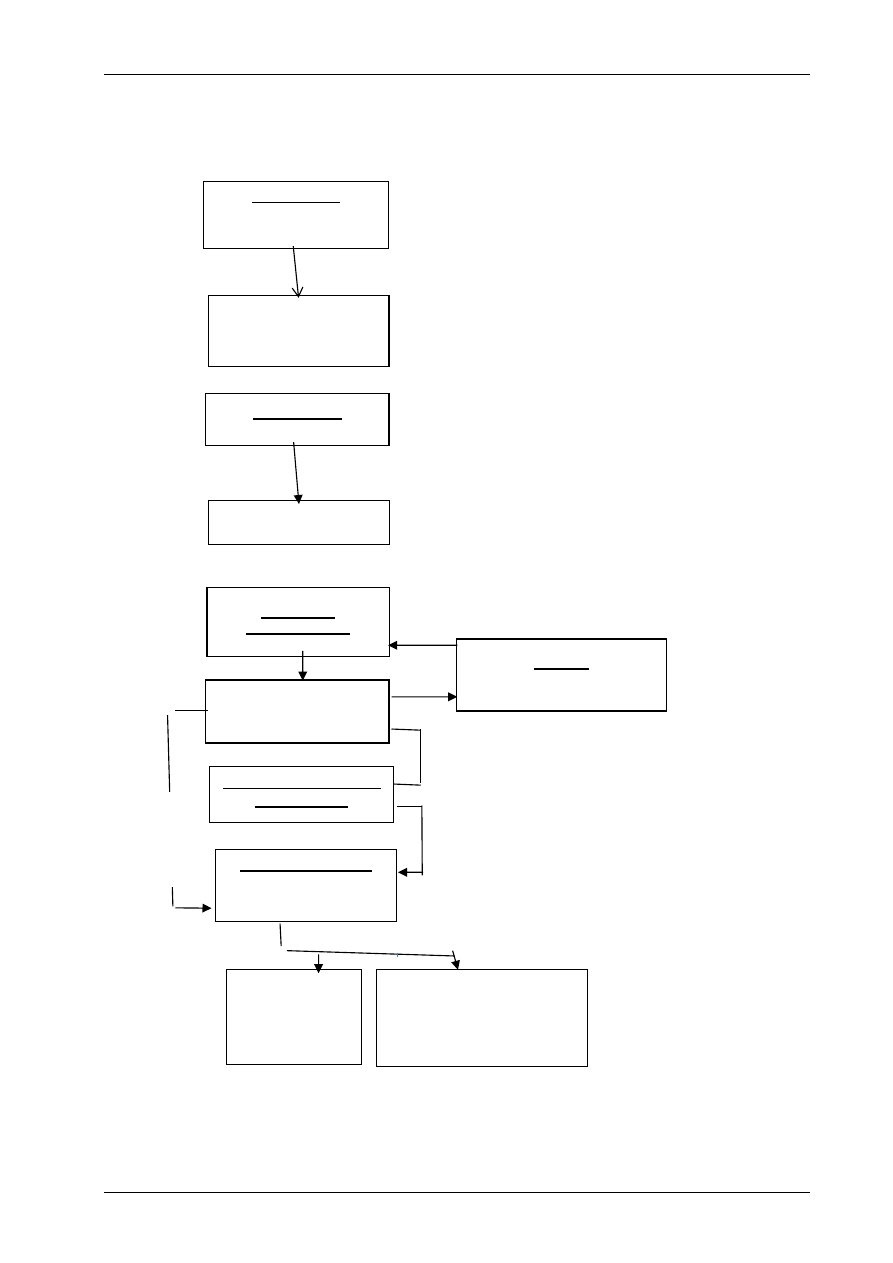

VII. MELLÉKLETEK

A MEE Egységes Belső Ellenőrzési Szabályzata

27

1. sz. melléklet

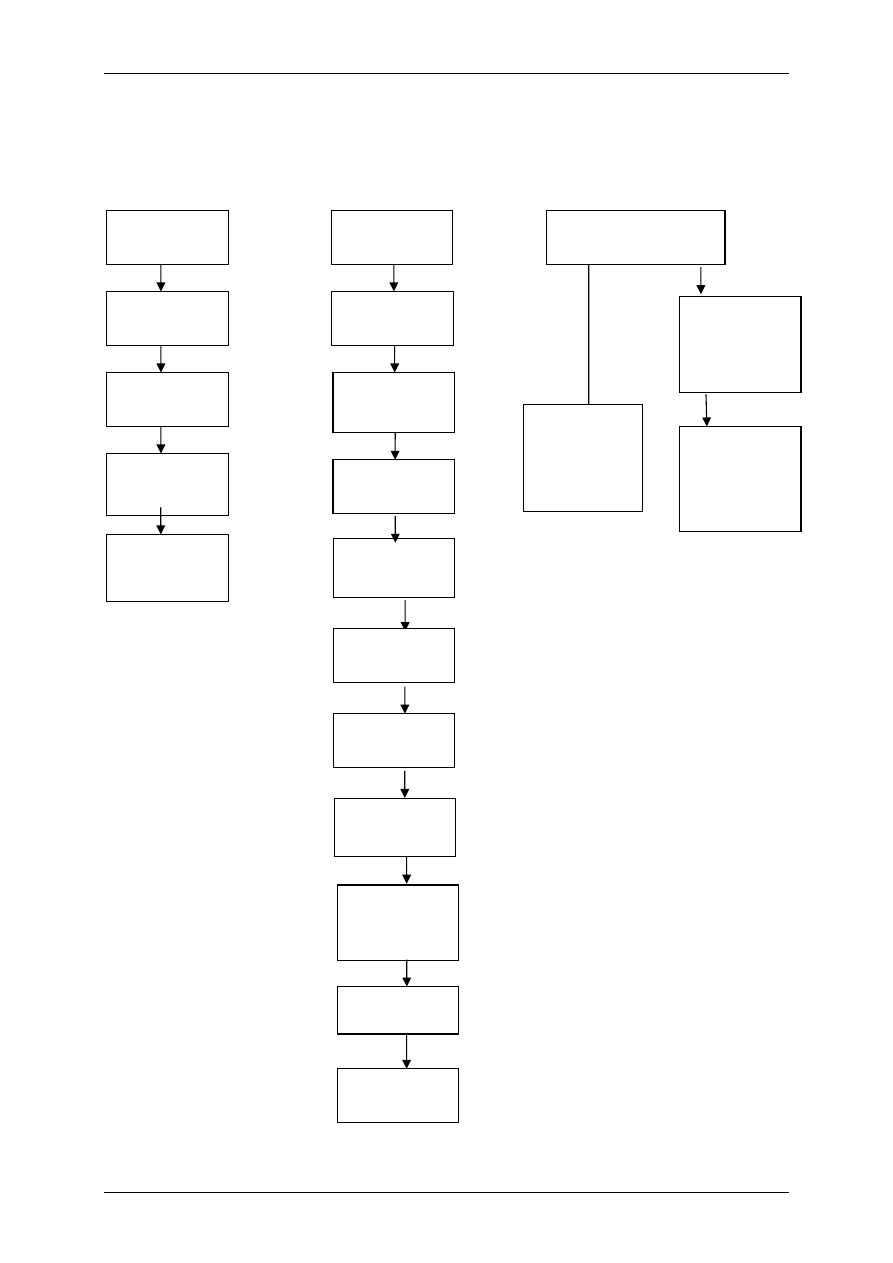

A BELSŐ ELLENŐRI TEVÉKENYSÉG FOLYAMATÁBRÁJA

(A szabályzat IV. fejezete alapján)

1. Tervezés

1.1.

Tervezés

előkészítés

1.2.

Kockázatelemzés

1.4.

Éves ellenőrzési

terv

1.3.

Kapacitás-

felmérés

2.1. Felkészülés

2.1.1.

Háttérinformációk

összegyűjtése

2.1.2.

Megbízólevél,

értesítőlevél

3.1.

Időszakonkénti

beszámolás

az

OP és GB felé

2.2.

Ellenőrzés

lefolytatása

2.3.

Ellenőrzési

jelentés készítése

3.2.

Éves

(összefoglaló)

Beszámoló

az

OP és GB felé

2.3.1.

Ellenőrzési

jelentés-tervezet

2.3.2.

Egyeztető

megbeszélések

2.3.3.

Ellenőrzési

jelentés lezárása,

megküldése

2.4.

Intézkedési terv

2.5.

Utóellenőrzés

Nyomonkövetés

3. Beszámolás

2. Végrehajtás

3.2.

Éves

(összefoglaló)

Beszámoló

a szervezet

vezetősége felé

A MEE Egységes Belső Ellenőrzési Szabályzata

28

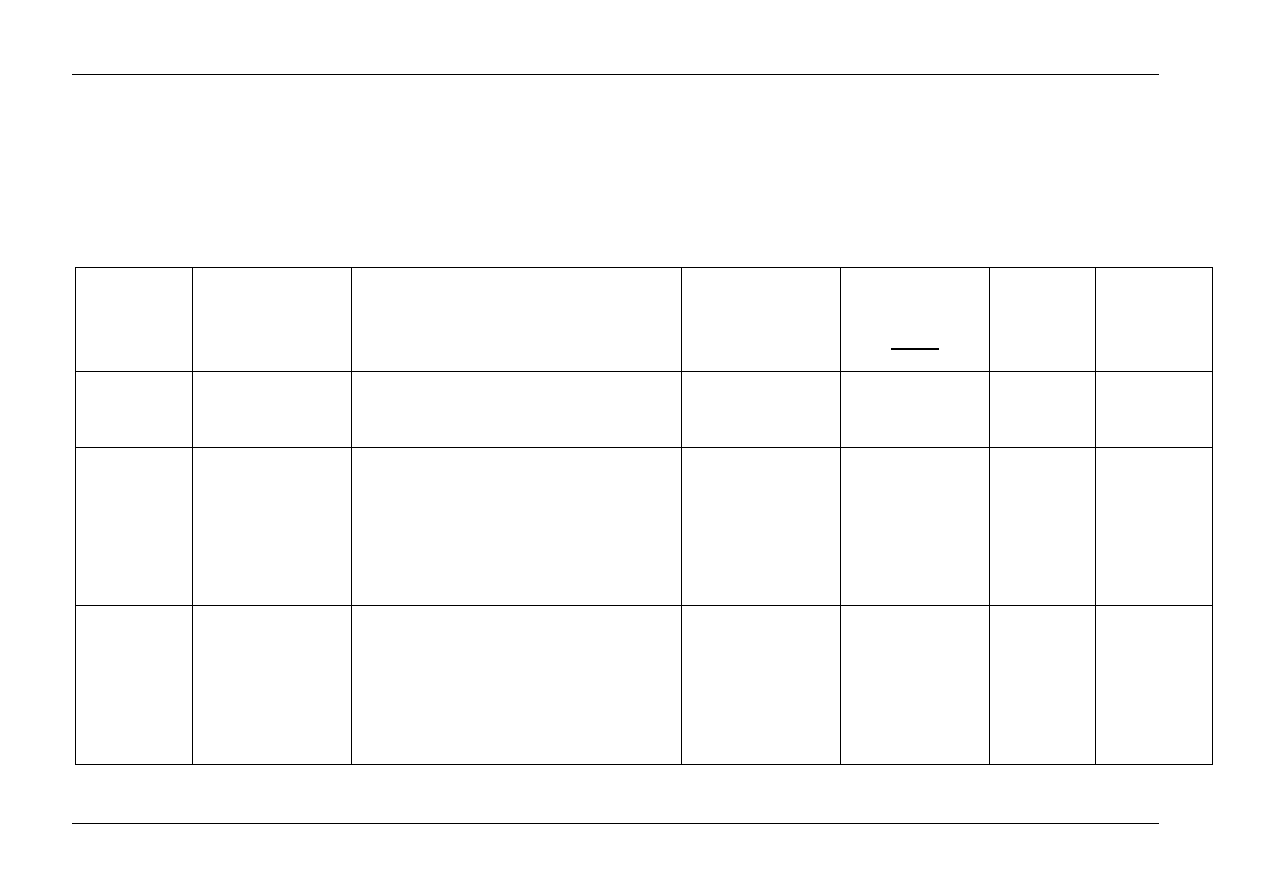

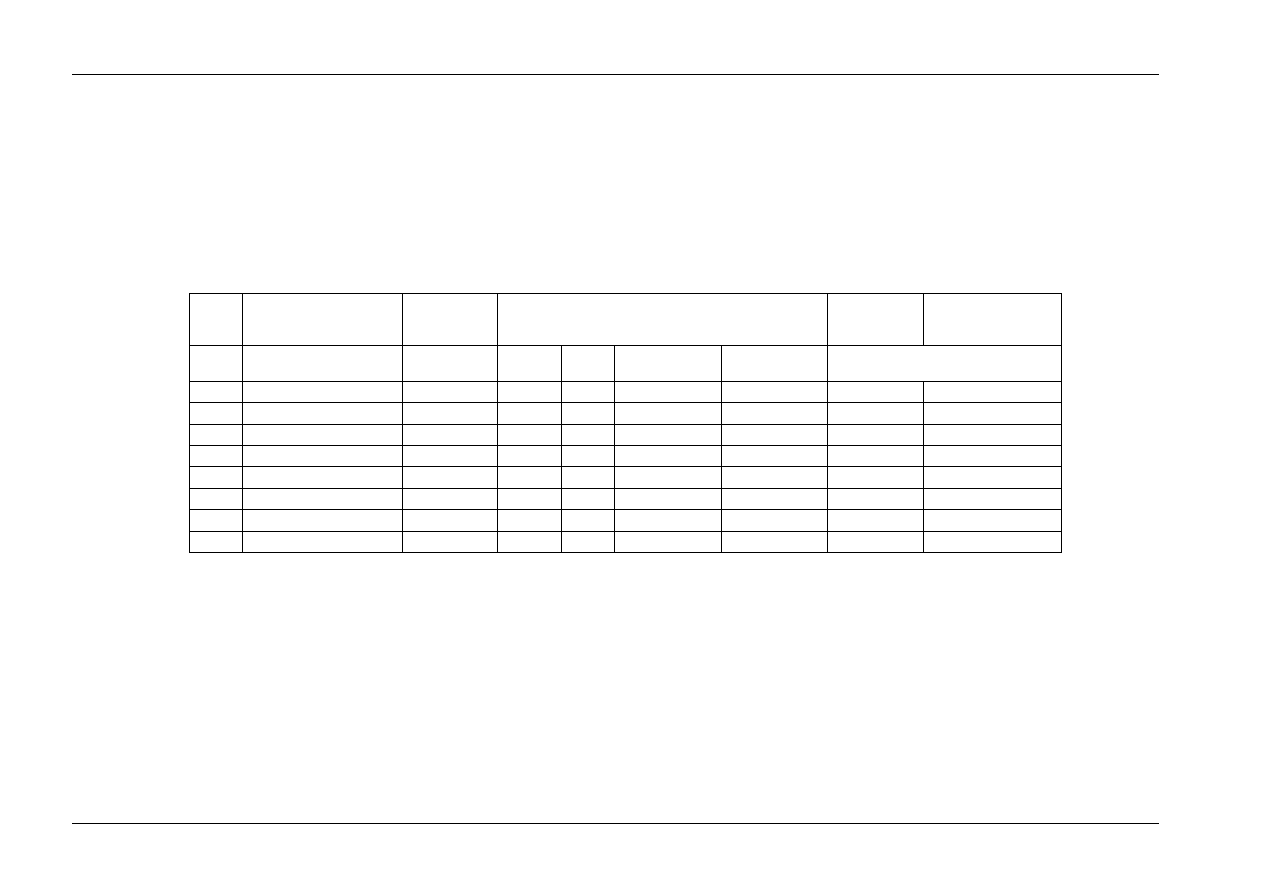

2. sz. melléklet

2/a. tábla

Ellenőrzött szervezetek kiválasztására készített

kockázatelemzési modell

Sor-

szám

Legfőbb kockázati tényezők

Intézmények

1.

2.

3.

4.

5.

6.

1.

Új, illetve átvett szervezet

2.

Szervezeti változások

Összevonás

Feladatbővülés

3.

Szervet nagysága

tagoltsága

Feladatellátás sokrétűsége

4.

Forráshiány miatt 201x-201x. évben

támogatásban részesült szervezet

5.

Korábbi vizsgálat óta eltelt évek

száma

3 év

több mint 2 év, közben utóvizsgálat,

több hiányosság maradt

több mint 2 év, közben utóvizsgálat,

hiányosságok pótlása megfelelő

2 év - több hiányossággal

2 év - jó, megfelelő színvonalú

gazdálkodással

1 év, utóvizsgálat még nem történt

több mint 1 év, közben utóvizsgálat,

több hiányosság maradt

több mint 1 év, közben utóvizsgálat,

hiányosságok pótlása megfelelő

201x. évben vizsgált

6.

Még nem vizsgált

7.

Korábbi vizsgálat óta személyi

feltételek változása

A szervezet vezetője vagy gazdasági

vezetője változott

Mindkét személy változott

8.

gazdasági dolgozók megfelelő

képzettségének hiánya

9.

Kockázatok összegzése

Kockázatok rangsorolása:

alacsony kockázatú kockázati tényező 1-2

közepes kockázatú kockázati tényező 3-4

magas kockázatú kockázati tényező 5

A MEE Egységes Belső Ellenőrzési Szabályzata

29

2/b. tábla

Ellenőrzési témajavaslatok

(pénzügyi-gazdasági ellenőrzéshez)

Véleménye szerint:

Melyek az egyházi intézmények működésében legnagyobb kockázatokat rejtő területek,

folyamatok?

1.

2.

3.

Melyek a munkaágában (oktatás, diakónia) a legnagyobb kockázatokat rejtő területek,

folyamatok? (az előbb felsoroltakon belül vagy azokon kívül)

1.

2.

3.

Vannak-e jelentősebb új folyamatok, amelyek nemrég kerültek bevezetésre az Ön területén,

illetve olyan régi folyamatok, melyek visszatérő problémákat okoznak, ezért pénzügyi-

gazdasági szempontból érdemes lenne megvizsgálni?

1.

2.

3.

Egyéb észrevételek, javaslatok:

Segítő közreműködését köszönöm!

belső ellenőr

A MEE Egységes Belső Ellenőrzési Szabályzata

30

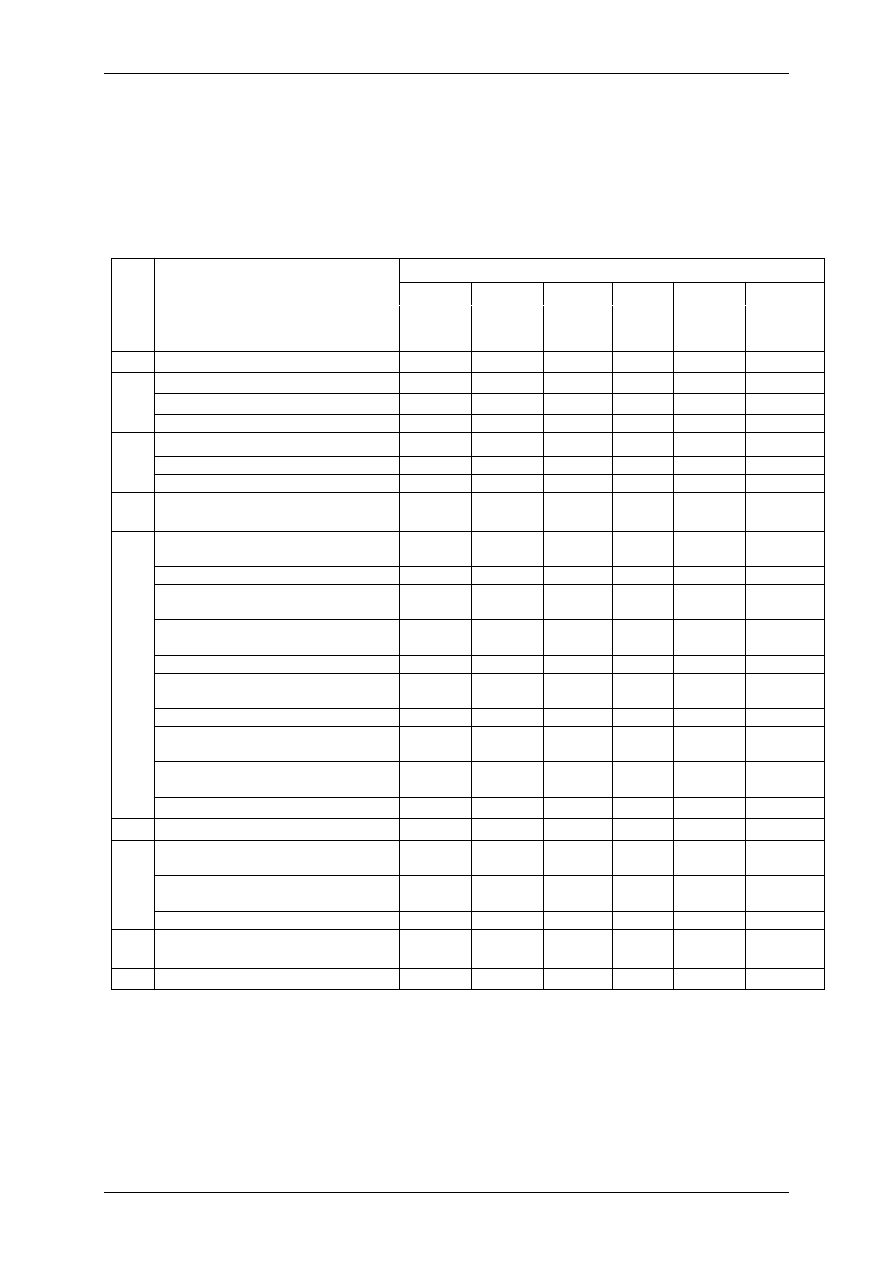

3. sz. melléklet

(adott egyház önkormányzat, vagy intézmény megnevezése)

202x. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE

(a MEE Belső Ellenőrzési Szabályrendelete alapján)

Az ellenőrzött

intézmény,

szervezeti

egység

megnevezése

Az ellenőrzés

tárgya

Az ellenőrzésre vonatkozó

stratégia

(ellenőrzés célja, módszere)

Az ellenőrzött

időszak

Az ellenőrzés

típusa,

jellege

Ellenőri

kapacitás

Az ellenőrzés

ütemezése

A MEE Egységes Belső Ellenőrzési Szabályzata

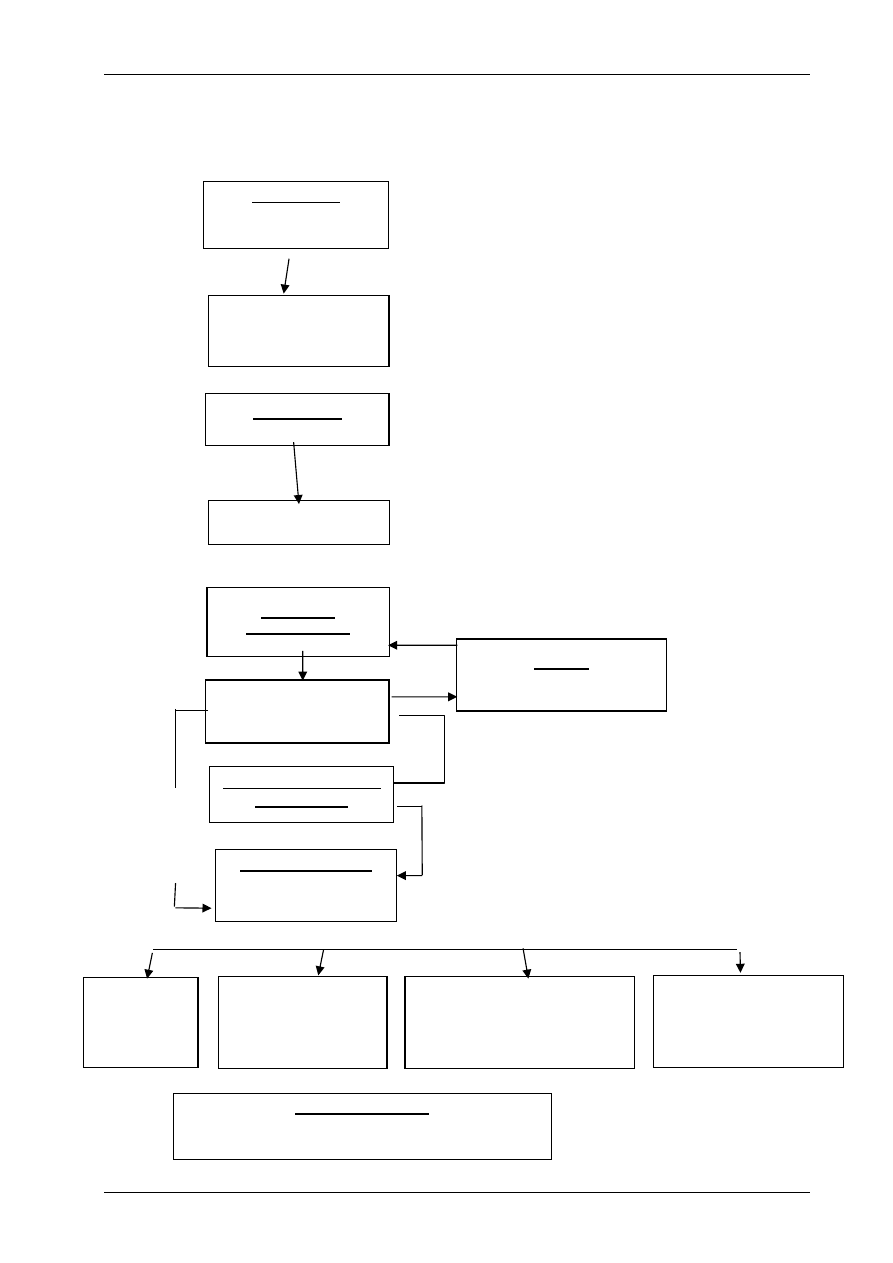

31

Az ellenőrzött

szervezet

4/1. sz. melléklet

Az ellenőrzés végrehajtásának dokumentumai, a dokumentumok útja

A belső ellenőr átadja az ellenőrzött szervezet vezetőjének

a helyszíni ellenőrzés megkezdésekor

Az ellenőrzés megkezdése előtt legalább 3 munkanappal kell

megküldeni az ellenőrzött szervezet részére

Az ellenőrzött szervezet a jelentés-tervezet

megállapításait vitatja

Az ellenőrzés lezárásakor

Az ellenőrzött

szervezet

a jelentés

megállapításait

nem vitatja

Megbízólevél

Aláírása a IV. fejezet

2.1.2. pontja szerint

belső ellenőr,

az Ellenőrzött szervezet

vezetője

Értesítő levél

Belső ellenőr

Ellenőrzési

jelentéstevezet

Az ellenőrzött szervezet

vezetőjének

egyeztetésre

Egyeztető megbeszélés

jegyzőkönyve

Ellenőrzési jelentés

Az ellenőrzés lezárása,

megküldése

Záradék

Vissza a belső ellenőrnek

Az ellenőrzött

szervezet vezetője

(papír alapon

)

Az egyházi önkormányzat

elnökségének, ill. az intézmény

vezetőjének

(papíralapon)

A MEE Egységes Belső Ellenőrzési Szabályzata

32

Az ellenőrzött

szervezet

4/2. sz. melléklet

Az ellenőrzés végrehajtásának dokumentumai, a dokumentumok útja

A belső ellenőr átadja az ellenőrzött szervezet vezetőjének

a helyszíni ellenőrzés megkezdésekor

Az ellenőrzés megkezdése előtt legalább 3 munkanappal kell

megküldeni az ellenőrzött szervezet részére

Az ellenőrzött szervezet a jelentés-tervezet

megállapításait vitatja

Az ellenőrzés lezárásakor